原创精选> 正文

财报前瞻:众多投行看好的拼多多增长有多快?

2019-03-13 09:57

- 拼多多(PDD) 0

行情来源:华盛证券

拼多多今日盘前公布Q4财报及全年年报。

Q3财报回顾:高增长令市场惊艳

11月20日公布的拼多多Q3财报令市场惊艳,同时带动股价大涨近17%。回顾Q3财报,公司截至2018年9月30日的12个月期间,平台GMV(成交总额)达3448亿人民币,同比增长386%;年度活跃买家数为3.855亿,同比增长144%;营收33.724亿人民币,同比增长679%。

具体数据上,Q3拼多多年度活跃买家数新增4200万,平均月活用户新增3700万;截至2018年9月30日,拼多多活跃买家的年度平均消费额为人民币894.4元,环比上涨17.7%。

资料来源:公司财报,华盛证券

支出上,营销支出仍然占据大头,达到30.49亿元人民币,略高于第二季度,占总收入比例达到90%,究其原因,这跟公司目前处于高速增长阶段的现状密不可分。而且从资产上看,公司第三季度末持有150亿现金及现金等价物,完全应付得了扩张支出。

本季财报前瞻:Q4营收同比预增3.5倍

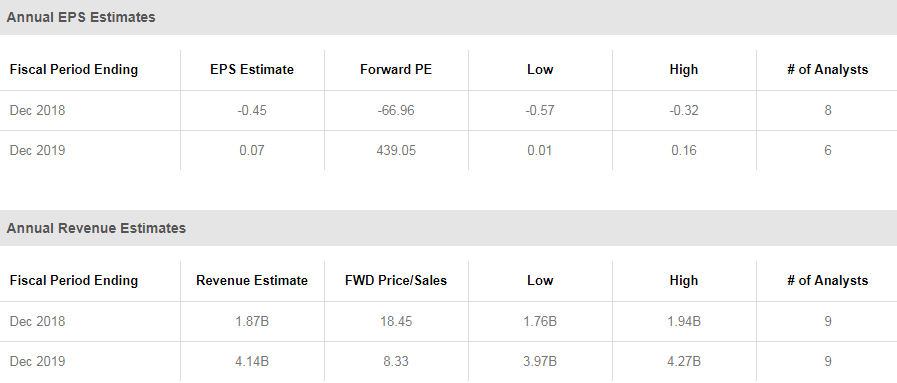

华尔街关于公司Q4收入预期为7.89亿美元(约为53亿元人民币),同比增长约为350%,EPS预期为-0.21美元。对公司全年的收入预期为18.7亿美元(约为125.6亿元人民币),EPS预期为-0.45美元。分析师预计今年三季度拼多多将实现盈利,2019年EPS为0.07美元。

资料来源:公司财报,华盛证券

2月初拼多多曾披露2018年全年运营数据,截至2018年12月31日的12个月期间,拼多多平台GMV达4716亿元,较去年同期的1412亿元增长233.99%。截至2018年底,拼多多平台活跃商户数量达360万。截至2018年12月31日的12个月,拼多多平台活跃买家数达4.185亿,较去年同期的2.448亿增1.737亿。在2018年第四季度,平台移动客户端月活用户数达2.73亿,较去年同期的1.41亿增长1.32亿。

重点指标:GMV和MAU

GMV和MAU增长速度仍然是市场关注的重点,是判断拼多多是否保持快速增长的关键指标,除此之外,公司货币转化率、活跃用户消费额能否持续提高也是重点。

另一方面,营销服务收入和营销支出也是个值得关注的指标。据黄峥Q3财报上透露,拼多多在线营销技术服务收入为29.741亿元,较去年同期增长927%,贡献了大部分的收入,其增长情况也将很大地影响公司的总收入。而另一方面,Q2、Q3总营销支出分别为29.38亿、30.49亿元,营销支出Q4是否保持在高位也是关注公司决策动向的重要指标。

机构做空、监管部门谈话、假货泛滥等一直困扰着拼多多,也对公司品牌造成诸多不利,打击假货也是公司运营中的关键工作,还有安全问题,这方面都需要技术和研发上的投入。Q2、Q3公司在研发上的投入分别是1.69亿、2.98亿元,占收入比为6%、9%,还有进一步提高的空间。拼多多表示,黄峥将直接领导拼多多的重点技术相关工作,这方面的投入和进展值得关注。

总结

2月15日,花旗银行将拼多多评级评为“买入”评级,并将其目标价定位36美元,表示非常看好公司新型电商的模式和快速增长的能力,此外,高盛同样将拼多多列入“买入”评级,摩根士丹利也将其列入“增持”评级,拼多多得到投行的一致看好。此次财报更多地可以用来验证拼多多保持高速增长的能力。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局