原创精选> 正文

产品价格超预期下滑,美光投资者有点慌

2019-03-08 17:31

- 美光科技(MU) 0

行情来源:华盛证券

美光股价自2018年年底以来开始大幅反弹,不过,好景不长,公司股价开始大幅回调,目前已经自高点下滑14%。究其原因,主要在于市场对于公司芯片价格再次下滑的不良预期。

价格下降

TrendForce周二表示,第一季度DRAM价格可能会下降30%左右,而其最初预期为下降25%,这将会是2011年以来的最大跌幅。

在内存芯片价格不断下降的情况下,Susquehanna Financial Group分析师认为这将对公司利润产生巨大负面影响,公司利润很可能要低于华尔街分析师的预期,并因此下调美光2019财年的每股收益预期至6.40美元。

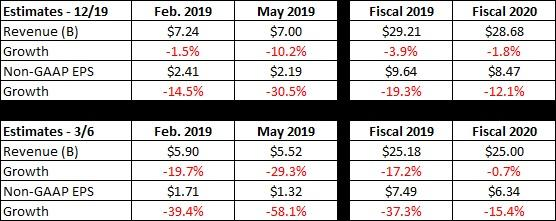

而第二个不利消息则是来自Cleveland Research,鉴于价格下降的不利影响,分析师将公司2019财年收入预期大幅下调15亿美元至240亿美元。而这一收入预期要比当前的华尔街分析师预期还要少10亿美元。如下表所示,自美光在12月公布财报以来,公司的收入预期在不断下降,而如果再往前推到9月份,预期下滑更多,当时的2019财年收入预期为322亿美元。

资料来源:雅虎财经,华盛证券

管理层应对

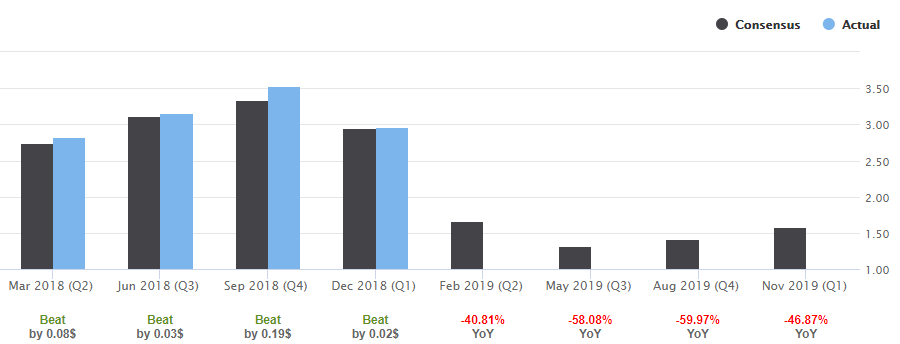

目前公司对即将公布的Q2财季收入预期为57亿到63亿美元,EPS为1.65到1.85美元。目前华尔街预期要低于管理层预期,不过,近几年来公司业绩大多是超出分析师预期的。

不过,随着产品价格的下降,公司营收可能会达不到分析师预期,而毛利率也可能下降。不过,随着公司对运营支出的削减以及股票回购的开展,EPS相对更容易超出预期。

资料来源:公司财报,华盛证券

业绩展望

至少从2019年上半年来看,芯片产品价格呈现下滑趋势,将对公司营收持续产生压力,而美光可能会下调DRAM,乃至NAND的产量预期,这样的话公司利润还将面临大幅回调,超出华尔街预期,公司股价就存在进一步回调的风险。至少上半年这两个季度的时间里,公司股价面临较大压力。

不过,2019年下半年情况可能会好转,最晚是在2019年年底,根据德意志银行分析师预期,2019年年底左右芯片行业的需求可能会开始复苏,这将促进公司业绩回暖,进而促进股价反弹。

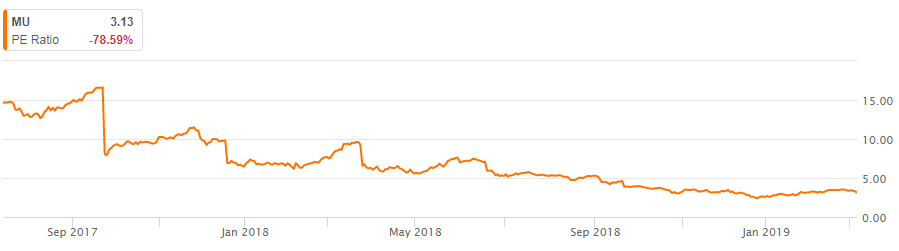

从估值上看,目前公司TTM市盈率为3.13,近期保持平稳,而在利润下滑的风险下,公司远期市盈率达到5.12,在没有利好消息的情况下,公司同样面临股价下跌、估值回归的风险。

资料来源:Seekingalpha,华盛证券

总结

芯片价格下滑幅度超预期,2019年上半年芯片行业保持低迷,公司营收和EPS将会大幅下滑,公司股价面临较大压力。不过,预计2019年年底行业将会回暖,公司业绩也将向好转变,投资者可以关注下跌中的投资机会。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局