原创精选> 正文

把握大趋势:2019年美股可能将受到经济下行的拖累

2019-03-07 16:28

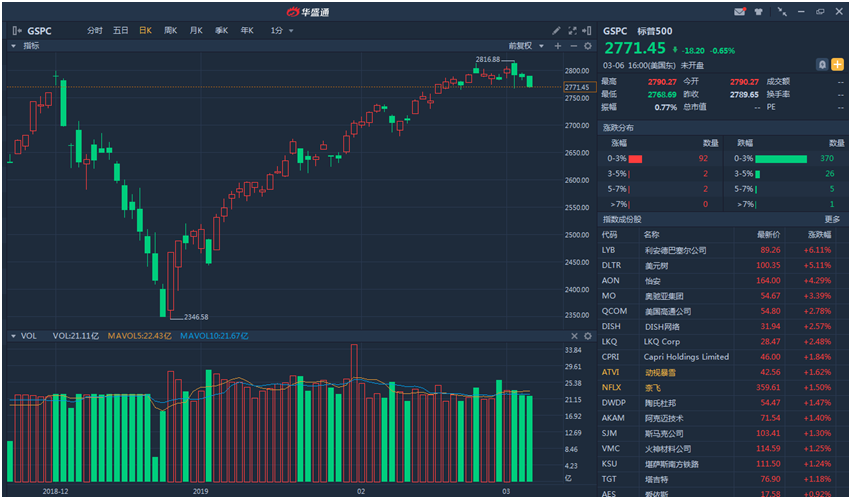

2018年圣诞节以来,在美联储货币政策转向鸽派和中美贸易谈判进展顺利等诸多利好的推动下,美股展开了非常流畅的反弹。

行情来源:华盛证券

但是,展望后市,基于宏观数据的领先指标预测,以PMI为表征的美国经济还将持续下行至2019年底,因此,股市将可能受到拖累。

2018年11月,美联储主席鲍威尔曾表示,美国经济面临三大逆风,首先是前期紧缩的滞后效应。全球金融危机以来美国10年期国债利率的变动影响两年后的制造业PMI,当前美国经济增长动能回落正是此前两年长端利率上行的后果。

资料来源:WIND

美国经济面临的第二个逆风便是海外经济风险,尤其是中国。数据表明,中国M1同比领先中采制造业PMI约9个月,因此后者可能还有回落空间。

资料来源:WIND

如果说上述两大风险属于需求面的问题,那么“供给面”上也有一些领先指标预示美国经济还将回落。从全球产业链角度看,台湾和中国大陆处于上游,美国处于下游。数据表明,台湾和大陆的PMI出口新订单分项分别领先美国ISM制造业PMI 6个月和3个月。一般投资者熟知的逻辑是美国经济影响台湾和大陆的出口,但出口订单呈现出显著地领先性。

资料来源:WIND

综合来自需求面和供给面两个方面的领先指标,美国ISM制造业PMI的下行过程有望持续到2019年底。基于美国PMI和美国市场的强相关性,美股接下来存在向下调整的压力。

资料来源:WIND

PMI对股市的指向意义可能是全球性的,中国制造业PMI与上证指数的关系同样不容忽视。

资料来源:WIND

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。