原创精选> 正文

华盛研选丨B站Q4:用户粘性增强,强到离谱!

2019-02-28 18:05

作者:微博@红白风筝线

B站四季报出炉,营收11.55亿人民币,同比增长57%,同时高于公司此前给出的预期指引。经调整净利润-1.52亿人民币,环比有所缩窄但相较于17年的0.25亿同比扩大,经调整净利率为-17%。从营收角度来看,非游戏业务占比大幅提升,四季度合计占比已经达到了38%,其中直播和增值服务占17%,广告占14%,新业务电商及其它占9%。B站仍然预期在未来,游戏业务及非游戏业的比例为各占50%。

数据来源:公司公告、华盛证券

一、营收表现

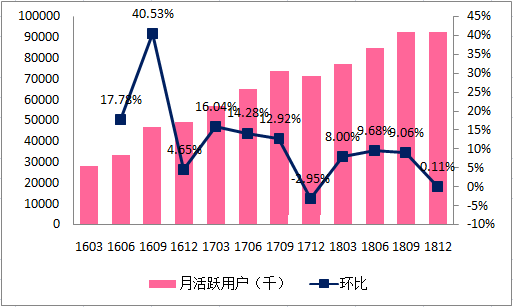

1)活跃用户创新高,用户停留时间大涨

四季度月活跃用户9280万,较上季度微增10万。和之前的17及18年的四季度表现类似,四季度活跃用户增长较慢,可以解释为是季节性的影响。另一方面,用户停留时间由3季度的73分钟增长至78分钟,12个月的用户留存率仍然维持在80%以上,显示随着B站内容多样化的推进,其用户粘性甚至在进一步增强。根据管理层披露,1/3的活跃用户会使用动态功能。2018注册用户平均关注20用户,同比增长35%,说明用户联系程度在持续加深。同时,管理层也维持了2019年1.1-1.2亿月活跃用户,2020年1.4-1.5亿月活跃用户的预期。

数据来源:公司公告、华盛证券

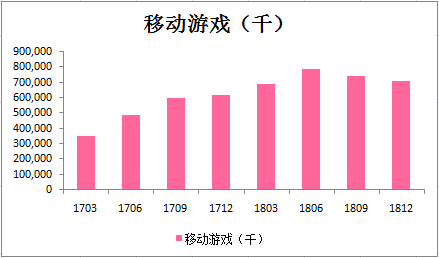

2)移动游戏业务连续两季度缩减,政策影响仍在

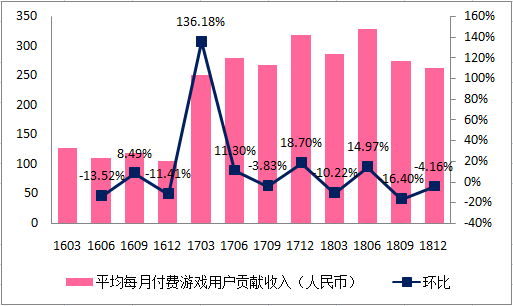

四季度游戏业务营收7.13亿元,环比下降4.2%。B站一直在依赖《FGO》和《碧蓝航线》两款游戏作为其游戏业务乃至整体业务的主要收入来源,此前由于版号审批的影响, B站代理的许多热门游戏都无法通过审批上线,整体游戏的推出进度受到影响,其结果就是移动游戏业务连续两个季度出现下滑。另一方面,由于《FGO》和《碧蓝航线》都进入了成熟期,结果就是在第四季度,游戏付费用户数没有增长,四季度维持在90万的水平,而单位用户的付费则相对出现减少。

数据来源:公司公告、华盛证券

而随着游戏审批和版号的开放,相信未来游戏业务的情况会得到一定好转。当前,B站储备了30款独家代理游戏及超过100款联运游戏,其中三款(一款独代二款联运)已经拿到版号并将于第二季度推出,和腾讯在手游方面的合作也会让游戏类型更加丰富,期待游戏业务未来的营收能够止跌回升。

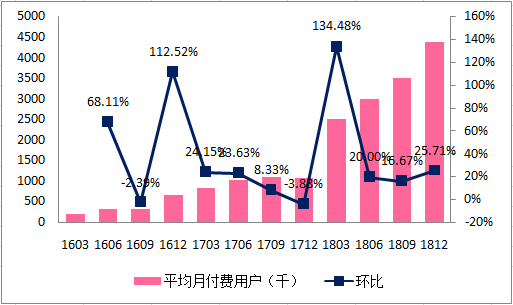

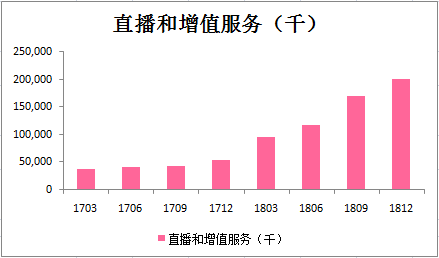

3)付费用户大增,投资电竞助力直播增长

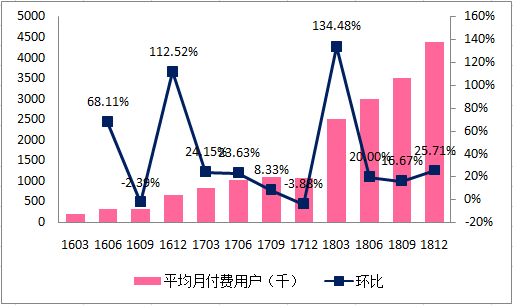

直播与增值业务四季度营收2.02亿环比增长19%同比增长276%。受惠于会员优惠等措施,四季度付费用户环比增长25.71%,由此前的350万增长至440万,而相比起2017年的106.6万的付费用户数据,整个18年付费用户数获得了大幅增长。同时在直播方面,由于投资了游戏《英雄联盟》和《守望先锋》的相关战队并获得了赛事的转播权,直播类目的人气获得了大幅提升,也间接提升了业务的增长,并为B站起到了非常好的宣传效果。

数据来源:公司公告、华盛证券

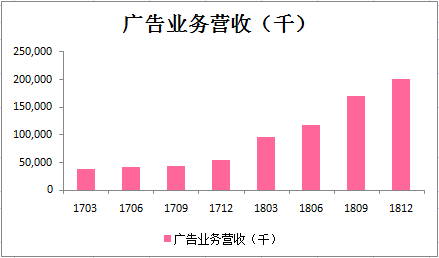

4)信息流广告效果显著

四季度广告业务营收1.6亿,环比增长16.5%同比增长302%。广告业务主要分为品牌类广告(如开屏图)及信息流广告两类,在17年四季度推出信息流广告之后,广告业务营收获得了大幅增长。当前信息流广告已经占到总业务的接近40%,由于考虑到用户体验的关系,B站对于增加ADLoads持相对谨慎的态度,使得相较于三季度,信息流广告的占比略微下降。在经历了由信息流广告导致的业务高速增长之后,未来的一段时间内广告业务增速也会相对稳健,需要综合考虑广告在信息流中的投放以及用户体验两者之间的平衡。

数据来源:公司公告、华盛证券

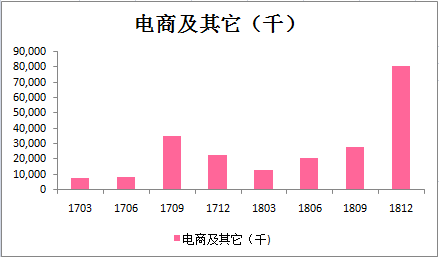

5)电商以及其它

四季度电商及其它业务营收0.81亿,环比增长188%同比增长254%。B站首次将本业务由此前的“其它”改名为“电商及其它”,显示出B站对电商业务的重视程度。就电商来说当前主要分成两类,一类是B站站内平台上Up主开设的店铺,一类是与淘宝合作建立达人账户。由于阿里入股B站的原因,从18年12月开始B站全面加强了与淘宝的合作关系,以期打通前端的消费场景及后台商品的链路,这一方面将帮助更多的up主获得收入,另一方面也会为B站提供新的资源。单单从用户层面上说,从up主的反馈来看,基于兴趣主动关注的B站用户其价值要高于其它平台,电商功能的开放也将有助于进一步增强up主的粘性。

数据来源:公司公告、华盛证券

二、成本与费用支出

从成本上来说,主要分成四部分:即收入分成成本(38%),内容成本(15%),服务器和带宽成本(16%),其它(14%)。

从最大的分项收入分成成本来看,B站的收入分成成本包括:

1、联运游戏分成45%;

2、充电计划分成70%;

3、直播礼物分成50%;

4、互选广告分成50%;

5、平台内电商分成20%。

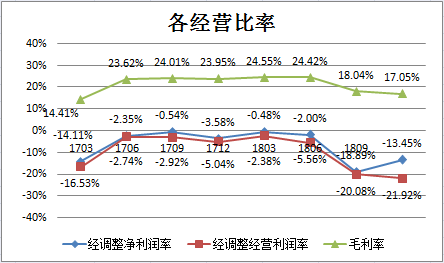

最终使得分成成本占到了整体营收的38%,相信以一个社区角度来说,未来这部分成本仍然将会是整个成本的大头,但是随着收入的多元化,占比可能会略有下降。B站毛利率由三季度的17%下降至四季度的16%。根据管理层披露,由于收购了网易漫画以及建立自己的漫画频道并加大投资,预计一季度的毛利率会短暂承压。

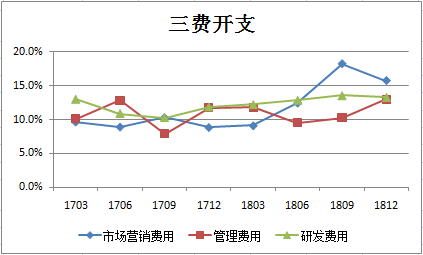

从三费开支来看,管理费用及市场研发费用基本维持在10-15%的区间以内,而市场营销费用在三季度和四季度大幅增长,分别占到了营收的18%及16%。管理层预计18年全年的市场营销费用将保持在15%左右,其中一三季度略高而二四季度略低。

经营利润及净利润方面,B站4季度经营利润为-2.89亿,较三季度-2.59亿进一步扩大,更高于二季度的-1.07亿。其主要原因,来自于成本开支中“其它”项目的增长(主要是电商等方面的开支)以及三费占比的提升,特别是市场营销费用的提升(包括手游推广,用户获取和员工成本)。经调整净利润-1.52亿较三季度亏损幅度缩窄,主要来自于投资收益及利息收入的正面影响。

数据来源:公司公告、华盛证券

综合来看,预期B站在2019年一季度乃至于之后的几个季度都会维持在亏损状态,但是另一方面,B站预期19年一季度的营收介于12.7-12.9亿之间,属于季度新高,体现出相对乐观的预期。考虑到B站当前拥有35亿的现金及等价物,以及7.5亿的定期存款,现时更应该关注的是B站的用户增长,新游戏的推进计划,以及UP主变现链条及新业务的进展。

推荐文章

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!