原创精选> 正文

维萨:看了这只票的K线,感觉就是没怎么跌过

2019-02-28 17:39

电子支付龙头

维萨是全球知名的电子支付公司,它将消费者、商户企业、金融机构以及政府等相连接,从每一笔交易中收取佣金和服务费用,收入与用户的支付金额、交易次数以及流通卡数有关。

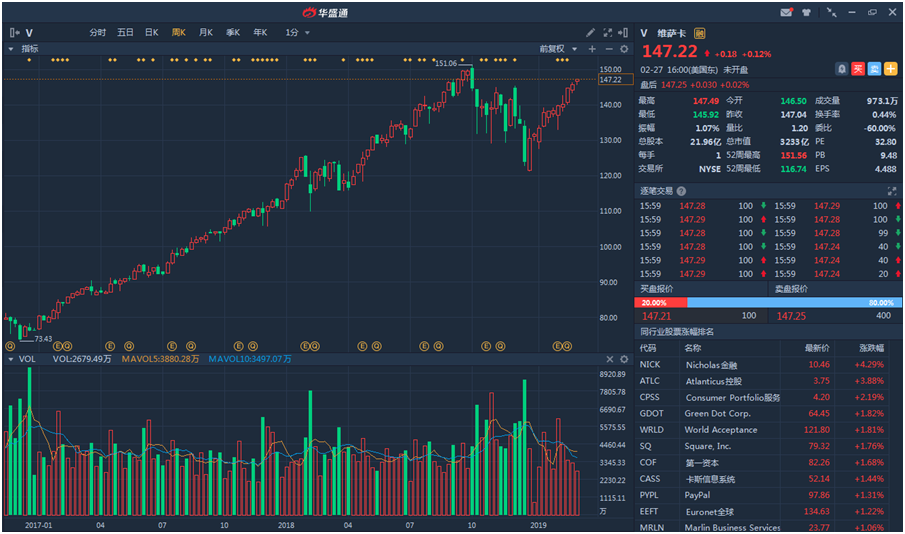

由于公司常年稳定的增长,其股价始终保持在坚挺向上的趋势。从2015年计算,公司股票涨幅达到135.06%,同期的道琼斯指数则仅有45.80%。目前公司2019年现金流预计将达到90亿美元,而且公司已经通过了85亿美元的股票回购计划。

随着全球经济的不断增长,存在更多的支付业务需求,预计未来将保持17%的年复合增长率,叠加公司良好的收入增长以及全球扩张趋势,维萨此后的股价表现可期。

行情来源:华盛学院

财报业绩持续增长

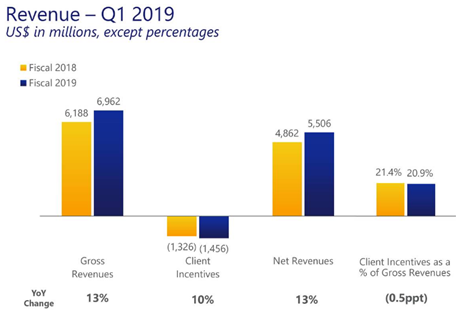

公司最近财报显示,公司总收入同比增长13.2%,达55亿美元,超过预期9000万美元;EPS为1.30美元,超过预期0.05美元;预计4月下旬公司将发布下一份财报,目前预计EPS为1.24美元,同比增长21.57%。

资料来源:公司财报

不断拓展全球业务

公司长期发展的基石——合作伙伴,数量和质量不断提升,维萨始终是企业、金融在金融科技、联合品牌、传统业务上的首选合作伙伴。

在墨西哥,公司与拉美最大银行BBVA Bancomer签署了为期5年的续约协议,加强了公司在该市场的部署;在澳大利亚,公司是墨尔本银行、澳大利亚银行的信用卡和借记卡的独家合作伙伴。

提高交易费用,稳固公司收入

公司也将在今年4月提高美国交易费用,而且每笔交易的交易费用极少,基本上不会引起消费者的注意,但公司可以因此增加数百亿美元的收入。根据尼尔森报告发布新数据显示,商户在去年支付给维萨和万事达信用卡及借记卡的交易费用大约为640亿美元,比去年同期增长了12%,比2012年增长了77%。

在最近的世界移动通信大会上,维萨也进入大会现场,公司力图通过信息和通信技术,进行数字化升级。

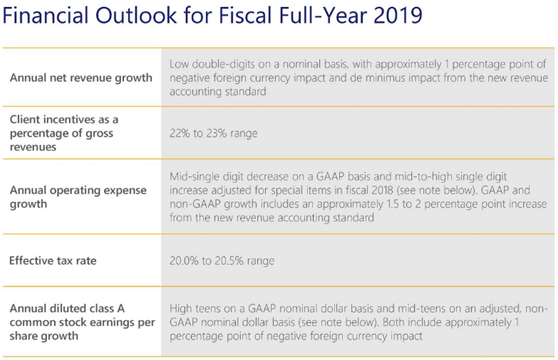

经济放缓,正是布局之时

虽然目前美联储“鸽”声嘹亮,但市场普遍对于2019年的美国经济环境感到担忧,增速放缓将成为大概率事件。公司已经提前管理市场预期,调低了增速预期,因此,对于未来投资者进场提供契机。

资料来源:公司财报

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价