原创精选> 正文

多对手搅局,王者奈飞怕不怕?

2019-02-13 16:17

- 奈飞(NFLX) 0

行情来源:华盛证券

有线继续没落,多对手搅局

18年是流媒体发展重大的一年,一方面消费者摆脱传统有线电视的趋势更强,另一方面,随着多家并购,流媒体行业竞争加强,多家推出新服务。当前,美国超过一半的网上消费者选择在线视频服务,其中奈飞拥有的用户基数最高。

当前,奈飞持续与亚马逊Prime、Hulu及HBO竞争,多家公司加入流媒体竞争大军,且多家在18年宣布多项新业务将于19年推出。其中最引人注目的是迪士尼,公司宣布将推为家庭打造的独家迪士尼内容套餐,且价格低于奈飞提供的价格,被称为迪士尼+的新服务将在19年与奈飞的授权协议到期后推出,意味着未来奈飞上线的迪士尼内容仅在迪士尼+服务供应。此前,公司宣布对21世纪福克斯的收购将于19年初完成,意味着其将成为Hulu的控股股东。

其他行业并购整合的例子还有AT&T对时代华纳的收购,其中包括HBO等多个品牌,另外公司还收购了Hulu 10%的股权。并购后,公司拥有的流媒体服务包括HBO Now、DirecTV Now、FilmStruck、AT&T Watch以及最近推出的DC Universe。此外,Viacom同意以3.4亿美元现金收购流媒体服务PlutoTV。整体而言,整合持续的情况下,仅订阅单个频道变得不切实际。

不惧竞争,坐拥行业老大

目前,最热门服务为奈飞、亚马逊视频、Hulu、HBO Go及YouTube。根据Statista的18年调查,约77%的线上视频订阅用户选择订阅奈飞套餐,其次是亚马逊的56%。竞争加强的情况下,公司管理层最近期的Q4提到,目前比起与HBO的竞争,更加在意与Fortnite(视频游戏)及YouTube的竞争。另外,Hulu虽有多个股东强大内容的支持,但国际市场竞争乏力。应对竞争,公司策略为加大优质内容投入,包括增加内容授权购买、联合制作及原创内容创作。

资料来源:Statista,华盛证券

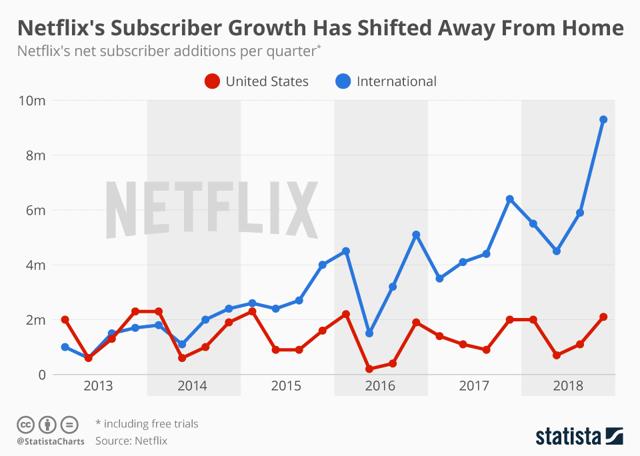

用户快速增长,国际市场突出

得益于优质内容投入及成功的国际化战略,用户持续高速增长。18年订阅人数达2.9亿人,相比于17年的2.2亿人增长了33%。Q4单季增长883.7万人,也是近三年的最高值,高于了华尔街的预期。内容成本提升的同时,公司进行了多次会员加价,根据网站统计,愿意保留订阅的用户高达61%,用户黏性较高。

资料来源:Statista,华盛证券

国内增速放缓的同时,国际市场用户增速突出,18年差距明显。Q4季度国内流媒体付费用户5849万,同比10.7%,新增付费用户153万略高于指引。用户增速放缓,但渗透率仍有一定的提升空间。海外付费用户8077万,同比增加39.7%,新增付费用户731万,大幅超过指引的610万,对于整体增长的贡献越发明显,可以说国际市场已经成为未来业绩的主要驱动力。

资料来源:公司财报,华盛证券

资料来源:Statista,华盛证券

结语

拥有优质内容输出及庞大用户规模,用户黏性较高,海外市场增长明显,公司未来有望继续一定期间内保持行业龙头地位,不过行业竞争加剧,需注意多个对手业务变动对公司的冲击。

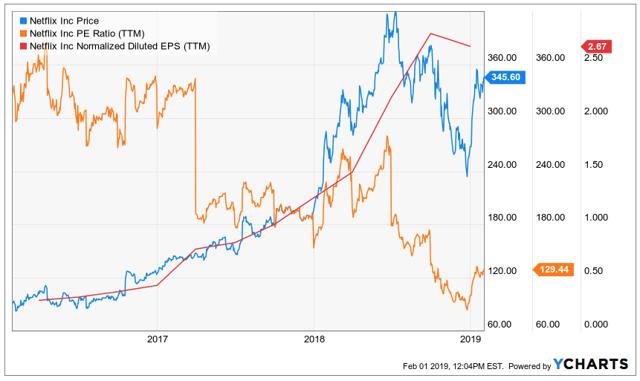

高估值可能引发投资者担忧,不过随着EPS近年来改善,PE估值已降至约129倍,19年及20年分析师一致EPS预期为4.07美元及6.41美元,远期PE将收缩至50倍。当前分析师一致目标价为391美元,有15%的上浮空间,值得持续关注。

资料来源:Ycharts,华盛证券

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!