原创精选> 正文

业绩爆雷,下跌修复可能接近尾声

2019-01-29 11:34

业绩爆雷

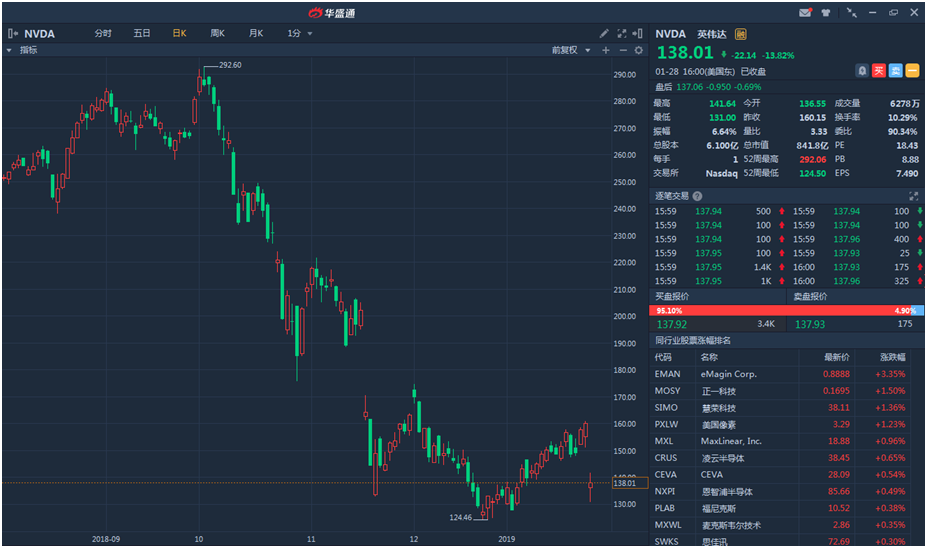

当季游戏和数据中心部门营收比预期疲软的影响,英伟达下调第四季度业绩预期,由27亿美元下调至22亿美元。昨晚公司股价一度暴跌逾17%,股价最低至131.00美元。至收盘时,英伟达股价下跌13.82%,报收于138.01美元。

Benchmark分析师Gary Mobley把公司目标股价从240美元下调至190美元,强调英伟达营收不及预期,原因是数字加密货币采矿萧条后更加积极的库存清理,以及最新RTX 2K图灵显卡销量不及预期,以及企业数据中心支出减少造成的数据中心芯片销售疲软,但维持“买入”评级。

行情来源:华盛证券

而“经济风向标”的道指成分股卡特彼勒昨晚发布财报:由于亚太地区的销售额出现下滑,公司四季度营收143亿美元,调整后EPS 2.55美元,虽然分别同比增长11%和18%,但实际盈利和预期创2008年以来最大差距,公司股价昨晚大跌9.1%。

行情来源:华盛证券

同时,全球最大的家用电器制造商之一的惠而浦发布财报显示,由于关税、运费成本上升,原材料价格通胀影响,导致第四季度收入为56.6亿美元,低于预期57.6亿美元。

下跌修复接近尾声?

已经出现龙头公司财报触雷,未来两周工业和科技互联网公司的财报将集中披露,而这些企业盈利受到全球经济周期和半导体周期回落的影响较大。华尔街对2月份的市场表现普遍表示悲观,并预计股市可能在财报季中会有剧烈波动。一些技术策略分析师预测,标普500指数可能会在财报季下跌多达5%至2500点左右。

此外,美联储议息、中美贸易摩擦也增加了短期风险,美股市场下跌修复是否接近尾声?

进入19年,美国市场行情修复的原因主要有两个:一是联储缩表态度转变后,市场对流动性收缩的预期开始反转;二是中美经贸问题谈判整体向着积极达成协议的方向发展。

未来将是流动性放松预期和业绩下行间的博弈。早先出来的美股金融银行板块的业绩受益于减税和息差走阔,也给了市场鼓舞,但当前市场的利空重新酝酿,随着财政刺激的边际减弱,短周期的见顶回落,美国企业盈利将在2019年下滑,市场对19年EPS增速10.6%的一致预期偏高。

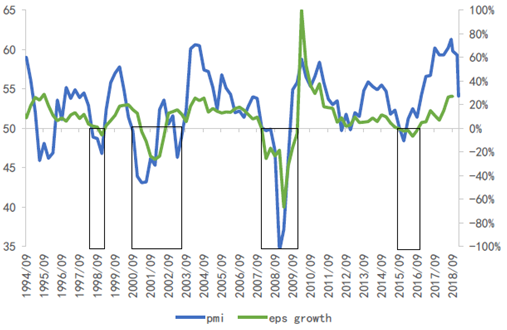

美国1月PMI指数从12月59.3大幅下滑道54.1,19年美股业绩存在负增长的风险。一般而言,美国制造业PMI领先美股EPS增速1-2个季度,且PMI低于50时,EPS大概率会负增长。

资料来源:公开资料

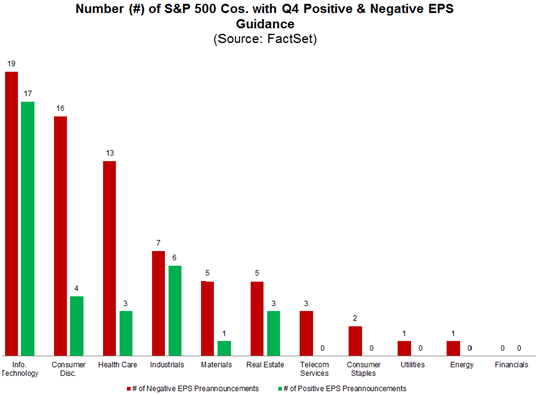

从目前部分公司的财报盈利来看,业绩超预期主要的烟瘾是去年四季度提前下调前瞻指引。在较低的盈利/收入预期下,这些公司的股价超跌得以修复。但在低基数的情况下,EPS低于预期的公司比例相比去年三季度明显偏多,尤其是信息科技和可选消费行业。

资料来源:公开资料

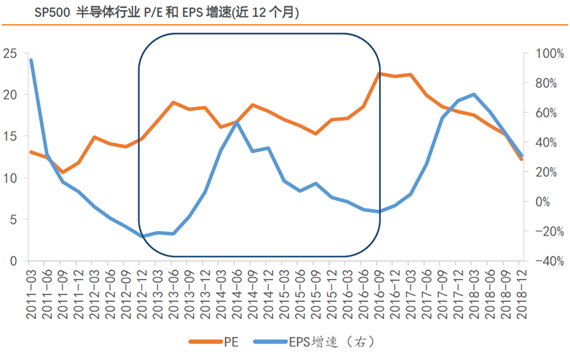

特别是半导体行业公司业绩仍存下行风险,市场和公司对业绩见底预期可能过于乐观。德州仪器、台积电等公司公布的前瞻指引认为只需2个季度业绩即能见底,供需在下半年将改善。

但从1990年到现在,半导体行业已经经历了7次周期,现在是第8次。每个周期平均历时15个季度,上行周期通常9个季度,下行周期通常6个季度。从2016Q2开始这个周期已经经历了10-11个季度,距离下行结束还差平均4个季度。

资料来源:公开资料

此外,还未公布财报的互联网巨头业绩可能继续下修。FANMG中,目前只有奈飞披露了四季报,其营收、净利润分别为41.9亿美元,同比增长27.4%,但不及市场预期的42.1亿美元,将利润1.34亿美元,同比下滑28%。

未来两周内,剩余巨头的业绩即将公布。中期来看,移动互联网的流量红利告罄已成趋势,互联网巨头的用户数增长放缓,公司收入的增长需要依靠强大的变现和提升单位用户价值达的能力,涨价对收入可能产生明显拉动,但也会拖累付费用户的增长。

资料来源:公开资料

鉴于风险偏好近期有反转可能,随着美国经济下滑,美股业绩仍有下滑空间,投资者需要注意美股风险。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!