原创精选> 正文

确认放缓,半导体2019年何时回暖

2019-02-01 15:00

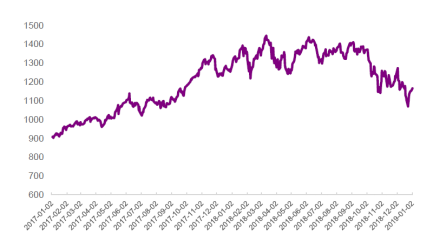

行情来源:华盛证券

投行看空,指数回落

自2018年下半年以来,受芯片库存提高、智能手机增长放缓、数字货币熊市及汽车销量下降等影响,高盛、摩根士丹利等多家投行对半导体行业发出红色警报,而费城半导体指数(SOX)作为全球半导体景气主要指标,2018年累计下跌7.81%。高盛预计2019年上半年DRAM内存芯片将会迎来超量供给,内存芯片价格可能暴跌,消费者将延迟采购来等待更低价格,进而带动价格加速回落,整个行业跌幅或较投资者最初预期更为恶化。

资料来源:wind,华盛证券

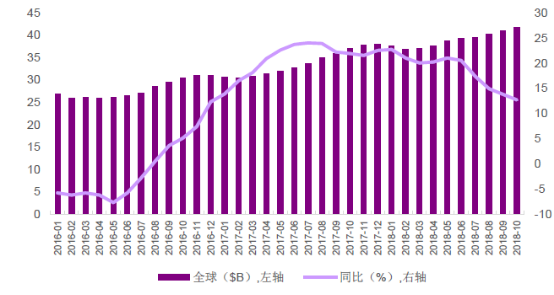

资料来源:美国半导体产业协会,华盛证券

2018年数据

根据IC Insights数据,IC市场2018年上半年两季度同比增长强劲,但第三季度同比增长率大幅下滑至14%,预计第四季度同比增长率仅为6%。

而Gartner最新公布的数据显示,2018年全球半导体市场收入总额为4767亿美元,同比增长13.4%,大幅低于2017年同比21.6%的增速,主要原因是内存芯片市场在2018年末进入低迷期。

具体分析

2018年前25大半导体厂商的总收入增长了16.3%,占市场的79.3%,优于市场其他部分(收入增长3.6%),这是因为内存厂商都集中排名在前25位。

由于单位价格和平均销售价格(ASP)的增长,使得英特尔在2018年的半导体收入相比2017年增长了12.2%。2018年表现抢眼的主要内存厂商还包括SK海力士(受DRAM推动)以及Microchip Technology(因为收购了Microsemi)。2017年前四大厂商继续在2018年保持了自己的排名,如下图所示。

资料来源:Gartner,华盛证券

其中,就半导体设备而言,内存也是2018年增幅最大(35%)和性能最高的设备类别,收入增长27.2%。这是由于除了2018年第四季度之外,2018年大部分时间DRAM的平均销售价格都在上涨。

在内存细分市场,NAND闪存遭遇明显放缓,供过于求导致今年平均销售价格出现下滑。由于固态盘(SSD)的采用率提高以及智能手机内容不断增加,NAND闪存设备的收入增长了6.5%。

作为第二大半导体类别,应用特定的标准产品(ASSP)增长率仅为5.1%,这是由于智能手机市场停滞不前以及平板电脑市场持续下滑所导致,包括高通和联发科等这一细分领域的领先厂商们正在积极拓展相邻市场。

2019年展望

受智能手机、数据中心、比特币、汽车等终端需求减少影响,预计2019年半导体市场增速将会放缓,厂商之间存在更大的竞争压力,需要通过在持续节点转换、新兴内存技术和新制造技术的研发上投入资金,为即将到来的供应过剩和巨大利润压力做好规划。

另一方面,5G、AI、IOT、自动驾驶等创新应用将可能产生新的需求,能够研发新技术适应新需求的厂商将会在未来增长中取得一定优势。当前多家厂商暂缓或是延迟产能扩张计划,减少短期资本支出,预计行业回暖还有待需求的确切回升。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!