原创精选> 正文

5G春风吹满地,高通的风险和机会

2019-01-14 15:37

- 高通(QCOM) 0

高通作为全球知名的半导体、通讯公司,在基带和无线通讯上拥有无可比拟的地位,虽然近期卷入的诉讼不断,但长期来看,随着5G的逐渐落地,公司仍然是整个行业中值得关注的标的。

资料来源:公开资料

官司缠身

目前官司缠身是高通的主要麻烦,一系列的诉讼始于2017年,联邦贸易委员会怀疑高通使用反竞争手段来维持公司在半导体行业的垄断地位。在诉讼中,高通被指控向客户收取不正当IP使用费用,并试图利用低价来换取苹果独家经营权。短短几天,公司股价当时就下跌了20%左右。联邦贸易委员会要求高通公司停止其反竞争性行为,此后,苹果、华为、LG、三星纷纷加入战局。

行情来源:华盛证券

各路罚款

目前,高通公司正面临来自中国台湾7.93亿美元、韩国9.27亿美元、欧盟12亿美元以及联邦政府金额仍不确定的罚款。所幸的是,公司已经与中国台湾委员会达成协议,只需支付9300万美元;韩国方面,三星也已退出诉讼。而且全球一系列的诉讼的始作俑者就是联邦委员会最初的指控,因此,如果高通能够和联邦委员会达成和解,那么其他诉讼就不是问题。

有待和解

众所周知,高通在通讯领域的专利是目前手机中不可替代的重要部分。巨头如苹果也是在此方面和高通不断掐架,即使转向因特尔作为其供应商,但在3G、4G方面的积淀,使高通仍然在通讯行业依旧领先。

而且高通通过反诉讼,力图在德国和中国阻止iPhone的销售,其实此举也是为了和苹果达成和解;华为方面,双方已经达成5亿美元专利使用协议。此外,关于联邦委员会的诉讼发生在奥巴马执政时期,感到不满的保守派已经呼吁特朗普结束诉讼,未来这些诉讼大概率将在2019年和2020年得到解决。

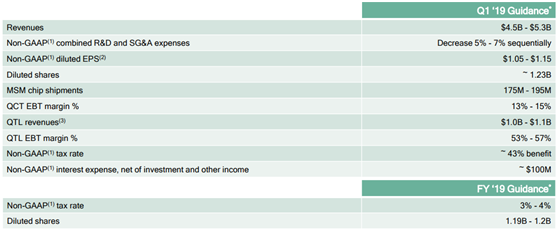

公司业绩

高通最近发布的2019财年预测,本财年第一财季营收将环比下降5%-7%,达到45-53亿美元,每股收益为1.1美元。而且,在2018年回购了高达225亿美元的股票之后,公司2019年还将进行至少3500万股的回购计划。年化来看,公司市盈率将达到12.5倍,在芯片制造行业来看相对较低。

资料来源:高通

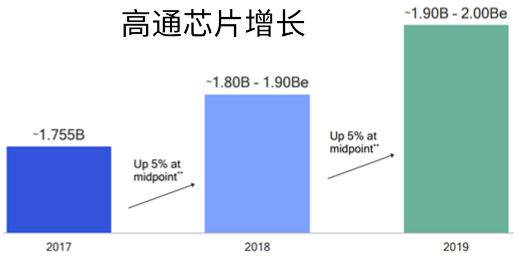

风险机遇

公司目前市值在700亿美元左右,随着5G的逐步落地,公司芯片出货量将大幅上升,如果诉讼案得以解决公司将增加数十亿美元的纯利润收入。

但是,投资者仍然需要关注:第一,5G及移动设备的增长速度是否按照预期实现;第二,诉讼案件是否能够妥善解决;第三,竞争对手如因特尔是否制造出更好的5G产品。

资料来源:高通

推荐文章

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”