原创精选> 正文

ETF周报丨美政府关门创纪录,关注英国脱欧市场避险情绪浓

2019-01-14 14:42

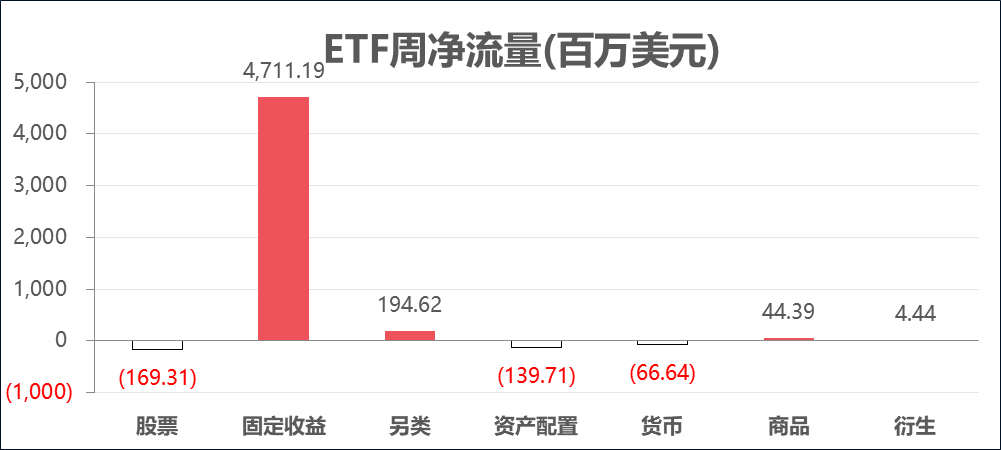

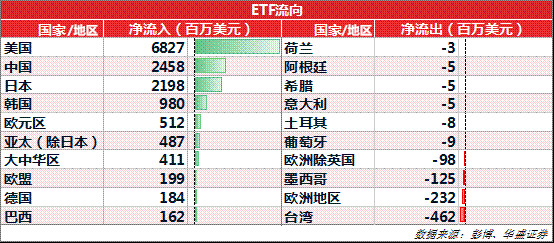

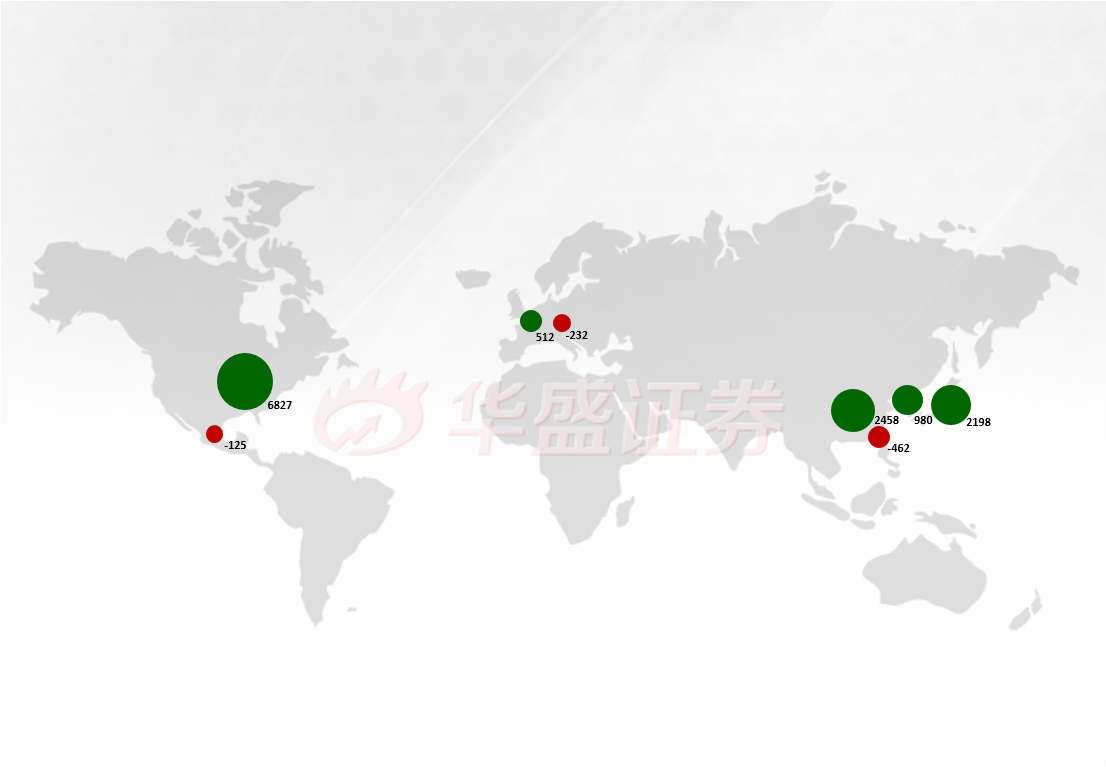

一周ETF资金流向 (1/7-1/13)

一周净流入前十:

一周净流出前十:

一周经济大事:

美国政府关门时长破纪录 每周经济损失达12亿美元

14日,美国政府部分机构“关门”将进入第24天,打破1995年克林顿执政时的政府停工21天纪录,成为美国史上政府“关门”最长的一次,而这一纪录很有可能继续延长下去。国际评级机构标准普尔预测,若美国政府再“停摆”两周,美国将承受逾60亿美元的损失。

会议纪要偏鸽派,更多美联储官员支持暂停升息

美国四位地区联邦储备银行行长对暂停升息表示支持,呼吁在美联储再次调整货币政策之前,花一些时间评估市场动荡及其对美国经济的风险。他们的言论,以及美联储主席鲍威尔上周的谨慎发言都传递出一个信息,即政策制定者可能会未来几个月暂缓升息步伐。美联储2018年四次提高基准利率,令投资者和总统特朗普均感到不安。12月联邦公开市场委员会(FOMC)会议纪要的整体基调偏“鸽派”。在这次会议上,美联储决定对联邦基金加息25个基点至2.25-2.50%目标区间。

美联储资产负债表已缩减4000亿美元

2017年10月启动资产负债表缩减以来,美联储已经削减了4020亿美元的资产。从缩表的进展来看,美联储的缩表步伐绝对可谓稳健。现在,美联储的资产负债表规模已经降低到了40580亿美元,为2014年1月8日以来的五年新低。超过4000亿美元的资产规模缩减,在联储历史上绝无仅有,但如果从更长远的时间范围来看,2012年开启第三轮量化宽松以来,美联储的资产负债表扩张了将近一倍,几乎是金融危机前的5倍。

华尔街顶级投行建议做空美元

随着围绕美联储暂停加息进程的预期日益升温,美元愈发不受青睐,事实上,眼下期货市场预测美联储的下一步行动将是降息。华尔街顶级投行也给出“惊人一致”的建议:做空美元。高盛(Goldman Sachs)、野村和摩根士丹利等大行的策略师纷纷建议客户做空美元兑一系列货币。摩根士丹利策略师发布报告称,利好美元的经济增长分歧可能转为导致美元走软的经济增长同步。大摩在该报告中再次确认其看空美元兑日元、加元、澳元以及南非兰特的观点。

印度18/19财年GDP料增长7%

印度预计3月止的当前财政年度经济增长率料超7%,这让谋求连任的总理莫迪略感宽慰。印度大选将在5月举行。受消费者支出及农业成长放缓拖累,印度7-9月经济年增率自前一季的8.2%放缓为7.1%,逊于预期,对莫迪谋求连任构成风险。莫迪计划以民粹主义的预算来赢回选民支持。印度统计局在声明稿中称,2018/19财年国内生产总值(GDP)预估成长7.2%,高于2017/18年度的年增率初值6.7%。多数民间经济学家已将印度2018/19财年经济成长率预估调降至7%左右,称因消费减弱等原因;央行早前预估为成长7.4%。

美债销售创金融危机来最疲软

由于2018年实行了减税等较为激进的财政刺激措施,美国公开发行国债来资助政府融资的愿望越来越强,也引发了市场关注美债潜在的需求疲软问题。据彭博社统计,2018年美国财政部拍卖了价值2.4万亿美元的长短期美国国债,其中投资者的平均投标倍数为2.6倍,创2008年金融危机以来的年度最低。

英国首相警告:若议会否决脱欧协议将扼杀英国脱欧

英国议会准备于1月15日决定脱欧协议的命运,可能还有特蕾莎•梅的首相任期。面对脱欧协议几乎肯定会被周二的下议院投票否决的局面,首相警告称,现在议员扼杀英国脱欧的可能性要大于英国无协议脱欧。而欧盟认为,特蕾莎•梅的协议注定无法在议会获得通过,因此准备将英国退欧推迟至至少7月。3月29日是英国退出欧盟的最后期限,布鲁塞尔方面目前认为,鉴于英国首相面临的国内反对意见,这一期限极有可能无法实现。

中国CPI数据不及预期,警惕通缩重来

国家统计局公布的数据显示,2018年12月份,全国居民消费价格指数(CPI)同比上涨1.9%,为6个月最低,低于市场预期的2.1%,前值 2.2%。CPI环比与上月持平,低于市场预期的0.3%。2018年全年CPI同比上涨2.1%,为四年来首次突破2%。往前看,国内经济需求仍趋下行,不具备通胀大幅抬升的宏观条件;供给端的冲击也在逐步纠偏,现阶段需要警惕通缩重来。

美国零售业差强人意,梅西百货暴跌

梅西百货在内的美国各大零售商店假日季业绩不佳,导致市场更加担忧利率的上涨以及全球贸易紧张局势对消费者支出的影响。 而受美国政府部分关门影响,美国12月零售销售数据的公布可能会被延后,美国假日季销售的真实情况也不明朗。尽管美国零售业总体业绩不断攀升,但梅西百货最新公布的数据,更让人担心传统零售商跟不上消费者习惯网购的趋势。零售额的上升并不会带动所有参与者水涨船高。

中国或将今年经济增长目标区间定在6-6.5%

路透社周五援引政策人士的话称,中国计划将2019年经济增长的目标区间设定在6-6.5%,而去年的目标是6.5%左右。据四位知情人士透露,这一拟议目标将在3月份的年度人大会议上公布。本月晚些时候的数据预计将显示,2018年中国经济增长率约为6.6%,为1990年以来最低水平。政府计划在2019年维持3%的消费通胀目标,尽管最近物价上涨有所放缓,为政府刺激消费留下了一定的空间。

6年最高:全球黄金ETF持仓超1000亿美元

随着金融市场不稳定因素的增加,黄金在全球投资者投资组合中扮演者越来越重要的角色。据世界黄金协会(WGC)最新数据显示,全球黄金支持ETF持有量在2018年增长了3%,总持价值达1006亿美元,这是自2012年以来,黄金ETF持有价值首次超过1000亿美元大关。具体来看,在12月,全球黄金ETF实现了连续第三个月的净流入,欧洲地区的基金持有量增加是主要原因。Jeffrey Currie等高盛分析师提高了对黄金的价格预测,预计在未来12个月内,金价将攀升至每盎司1425美元,这将是五年多来未见的水平。

美国页岩油产量可能低于预期

根据《华尔街日报》的一份新报告,在过去的5年时间,美国数千口页岩油油井的产量低于投资者的预期。这一新发现引发了人们对美国页岩油新供应力量的质疑。不过,也有生产商认为,预测的数据并不可靠。总的来说,这些企业的石油和天然气产量将比预计少10%左右。这一产量缺口相当于未来30年相差约10亿桶的石油和天然气产量,其价值按当前市场价格计算约为300亿美元。据报道,一些地区实际产量不符合报道的企业比例超过了50%。

油价重回技术性牛市 OPEC卖力减产功不可没

原油市场本周表现强劲,布油创下2007年9月以来首次的九日连涨,自2018年12月的低点上涨了20%。美国原油也录得九连涨,打破了2010年的纪录,美油升至52美元/桶上方,布油升至61美元/桶上方。在供应方面,油市得到了石油输出国组织(OPEC)和包括俄罗斯在内的非OPEC国家减少供应协议的支持。其协议旨在缓和2018年下半年出现的供应过剩的情况。据普氏能源公布的数据显示,12月OPEC原油产量减少63万桶/日,至3243万桶/日的六个月低点。沙特能源部长法利赫表示,不排除呼吁石油输出国组织(OPEC)和其他产油国进行进一步减产行动的可能性。

市场观点:

美联储主席:非常担忧美国持续增长的债务

美联储主席鲍威尔10日在参加华盛顿经济俱乐部活动时表示,对于美国持续增长的债务“非常担忧”,“这是一个我们必须面对的长期问题,最后我们别无选择”。目前美国国际债务为21.9万亿美元,其中公共债务达到16万亿美元。政府赤字正以每年1万亿美元的幅度增加,许多经济学家担心这将给美国下一代带来麻烦。在美国历史上,有过每年1万亿美元的赤字,但是这种情况从未发生在经济持续增长时期。因此外界担忧,如果美国经济遭遇衰退,后果难以想象。

美国银行家协会:2019年美国经济增速或减缓至2.1%

根据美国银行家协会经济顾问委员会周三发布的预测,随着减税和政府开支带来的提振效应的淡出,美国2019年经济增速将减缓至2.1%,2020年进一步减缓至1.7%。该委员会预计,美国经济今年和2020年陷入衰退的几率分别为20%和35%。对经济构成威胁的因素包括贸易紧张局势、油价下跌以及政府部分停摆局面的进一步延续;工资和利率的上升可能会使企业利润受到挤压。

大部分经济学家预测美联储会在6月前维持利率不变

大部分接受调查的私人经济学家预期美联储会在至少6月前维持利率不变,此前美联储主席鲍威尔(Jerome Powell)暗示该央行可能会暂停加息。这些经济学家在上述调查中连续第二个月下调了对2019年利率走势的预期。该调查显示,约60%的受访经济学家预期美联储官员将在5月底或更长时间之前维持基准联邦基金利率不变。

花旗:英国可能会延后脱欧 继续留在欧盟并非不可能

花旗经济学家和策略师指出,英国不太可能依照特里莎•梅的协议版本脱欧,而无协议脱欧又面临议会的反对,英国脱欧可能延后,继续留在欧盟并非不可能,因为民意转变。花旗表示,保守党对英国脱欧处理不当,可能导致工党在Jeremy Corbyn的带领下组建政府。英国企业和投资者不得不应因经济政策发生重大变化的可能。

贝莱德:全球投资者计划在2019年削减股票投资配比

贝莱德的调查结果显示,全球投资者正在增加能抵御经济滑坡的投资组合,计划在2019年削减公开上市股票的投资配比,增持私募股权及房地产等资产。周一公布的调查显示,贝莱德调查的230家机构中,有超过一半计划在2019年削减公开上市股票的配比,该比例高于2018年的35%。

高盛:上调人民币兑美元预期,未来12个月目标位6.70

高盛表示,对未来3个月、6个月以及12个月人民币兑美元的预期分别为6.80、6.80和6.70。此前预期分别为6.95、7.10和6.90。美联储在强调政策弹性,美国经济活动未来将面临下行风险,这将导致美元走弱。而中国经济活动可能会提速,这些因素都是作出这一预期调整的原因。

高盛:预计今年的收益增长或相当令人失望 可能仅为3%

高盛预计,2019年的收益增长可能相当令人失望,建议客户避开那些借助强劲经济增长的公司。该行警告称,数个大型消费品牌的命运不断恶化,正对今年的企业利润发出警告。第四季度财报季即将拉开序幕。高盛估计,2018年的总体收益增幅将达到22%,这得益于减税。但那是过去:高盛表示,在即将到来的财报季,公司前景可能会谨慎,反映出对今年经济增长放缓的担忧。目前,高盛的“基线”预期是,2019年标准普尔500指数成份股公司的利润将增长6%。

大部分经济学家预测美联储会在6月前维持利率不变

大部分接受调查的私人经济学家预期美联储会在至少6月前维持利率不变,此前美联储主席鲍威尔(Jerome Powell)暗示该央行可能会暂停加息。这些经济学家在上述调查中连续第二个月下调了对2019年利率走势的预期。该调查显示,约60%的受访经济学家预期美联储官员将在5月底或更长时间之前维持基准联邦基金利率不变。

德银:外资持续流入 2019年沪深300指数或涨20%

德意志银行中国区股票研究主管佟江桥及其团队近日发布了2019年中国股市展望。德意志银行对2019年中国股市整体展望趋乐观。德银判断,MSCI提高A股权重及FTSE发展中国家指数纳入A股将吸引900亿美金的资金流入,并推荐持续关注绿化环保、先进制造、国企改革和消费升级四大长期投资主题。德银对2019年底MSCI中国/沪深300指数预测为82/3608点,即全年上涨空间有望分别达到16%和20%。

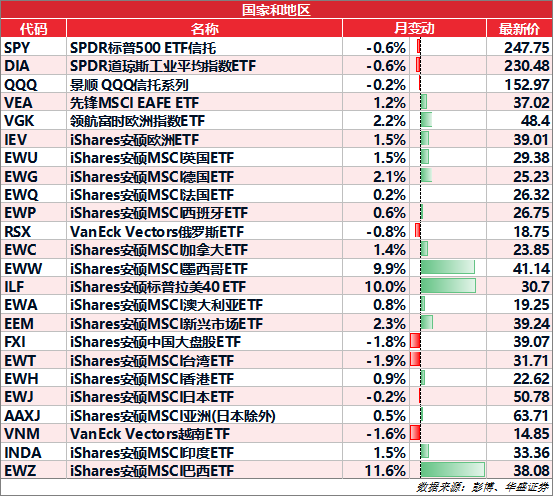

主要ETF变动情况:

每周ETF点评:

美股ETF专家王延巍表示,由于贸易问题的缓和,上周市场呈现反弹态势,同时随着美联储加息预期减缓,美元指数疲软。在这样的情况下,上周美国市场的新兴市场股票基金IEMG,以及新兴市场债券基金EMB均成为热门吸金品种。从历史情况年,美元指数和新兴市场指数通常呈现负相关的特征,虽然还不能说美元贬值周期就开启了,但是新兴市场的近期反弹也给了投资者一些信心,从投资者角度,实际上从上个月在市场下跌的过程中,IEMG这样的基金就持续保持着资金流入,可见已经有些投资者的投资组合在做新兴市场方面的准备。

当然,上周最热的还是固收产品,或者说美国债基,哪怕近期美元走弱,但是从避险角度,一旦发生全球系统性风险,美元和美债依然是传统上值得信赖的品种,所以关注风险的投资者当然非常关注这些产品。但是伴随市场反弹和非农数据向好,这个过程中投资者的风险偏好也稍稍高了些,LQD、HYG,以及前面提到的EMB都是收益率较高的品种。

一周精选ETF介绍:

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局