原创精选> 正文

防患未然,2019年美股策略展望

2018-12-31 15:34

一枝独秀的2018年

2018年全球经济美国一枝独秀,根据国际货币基金组织预计,2018年美国经济增速将达到2.9%,较去年提高0.7%个百分点。

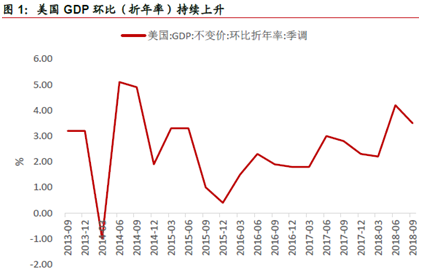

2018年前三季度,美国实际GDP环比折年率分别增长2.2%、4.2%和3.5%,第二、第三季度增速明显超出去年同期水平。

资料来源:WIND

从美国PMI数据来看,自2017年7月开始,无论是制造业PMI还是非制造业PMI均出现了稳步上升势头,从2017年7月之前的55中枢抬升至目前的60附近,经济增长势头较2017年前半年更好。

资料来源:WIND

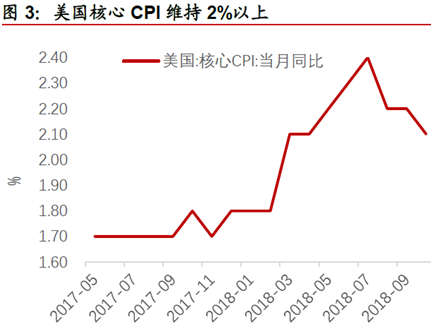

从通胀数据来看,受能源价格上涨的影响,美国通胀压力明显,美国核心CPI同比较快增长。从2017年5月的1.7%提升至2018年5月的2.2%,触及并超过了美联储中期通胀目标2%的水平。

资料来源:WIND

美联储加息,经济动能下降

2019年,随着美联储加息,美国经济成本上升,而且与减税政策刺激效果编辑递减的矛盾更加凸显,货币政策收紧边际效应扩大与财政刺激边际效应减弱相矛盾。

行业影响:

零售业:2018年3月以来,在特朗普政府大力推行单边贸易主义的背景下,美国零售业已经开始削减库存且零售业销售相对疲软。

住房市场:2018年,美国单户住宅开工率连续4个月放缓,且出现2015年以来最大同比跌幅,伴随抵押贷款利率上升至5%后,再融资水平也逐步降低。

汽车市场:美国汽车销售市场出现放缓迹象,近几个月其二手车市场价格出现下跌。

同时,美国财政与贸易“双赤字”难以通过较高经济增长得到改善,反而“双赤字”或将成为经济增长的掣肘。

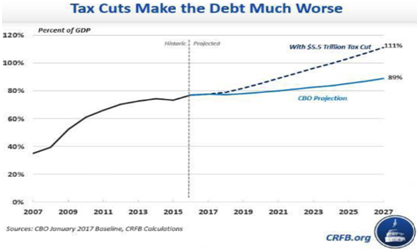

从财政赤字来看,美国的财政赤字或将呈现恶化趋势。今年美国国债的供给量从8000多亿美元增加至1.25万亿美元,财政赤字率从占GDP的4.1%上升至5.5%。据美国会预算局测算,到2020年美国政府赤字额约为1.3万亿美元,同时赤字率上升到2016年的两倍左右,超过6%。

资料来源:WIND

从贸易赤字来看,美国货物贸易逆差持续扩大,至2018年3月,美国贸易逆差至历史高点2208亿美元。

资料来源:WIND

由于美国贸易赤字的根源在于自身财政的扩张,因此,通过单边贸易主义无益于改善其贸易赤字,而财政赤字的扩张使得贸易赤字难以改善。按照美国国会预算办公室估算,只有满足3%以上的经济增长率,才能与双赤字形成良性循环,但实现这样的增长率目标困难较大。

与经济基本面相对应,从财政政策方面来看,由于美国民主党胜选众议院,这将会在财政政策方面对特朗普的财政刺激计划形成掣肘,即便二轮减税最终实施,但刺激经济的效果也将大打折扣。

货币政策上,由于今年以来美国市场利率上升,美联储为了与市场同步或维持12月加息惯性,但从中期来看由于美国经济增长难以维持上升态势,2019年美联储加息次数或低于市场预期,呈现边走边看缓慢升息的相机策略。

美国经济增速下降,提高市场调整警惕

国际货币基金组织预计,2019年美国经济增速2.5%,较2018年下降0.4个百分点。随着美国实施贸易保护主义对自身影响逐步显现,民主党对特朗普政策财政赤字的制约,美国经济增速或将明显回落,经济增长总体维持在2-2.5%区间,全年或呈现前高后低态势,至2020年或将回落至2%左右。

自特朗普上台以来,道琼斯指数从18000点左右上涨最高至26951点,涨幅达50%左右,未来随着税改刺激效果的减弱,因税改刺激导致的美股上涨在税改效应逐步消失后的趋势性调整风险或逐渐增加。

2018年2月和10月,美股市场跟随债市出现大幅度调整,全年呈现高位震荡。鉴于美股长达10年的上涨周期以及美国经济动能减弱、货币政策收紧等因素,2019年美国风险市场资产价格调整风险较大,须对美股市场加速调整提高警惕,防范市场出现急跌。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?