原创精选> 正文

踏雪寻梅,2019年港股策略展望

2018-12-31 09:09

行情来源:华盛证券

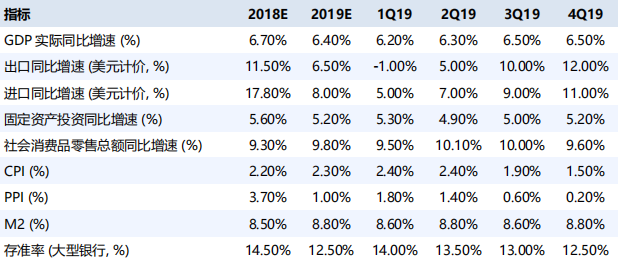

中国宏观经济展望:谨慎乐观

今年影响GDP的主要因素是贸易摩擦、金融政策和消费。其中出口将继续受到中美贸易战的影响,但应好于目前的悲观预期。消费方面,国内消费预计将出台减税政策的利好,国内消费市场扩大,而境外消费缩水。投资方面,基建投资将反弹,制造业投资继续快速增长。

综合以上因素,预计19年中国GDP同比增长6.4%。

资料来源:申万宏源研究,华盛证券

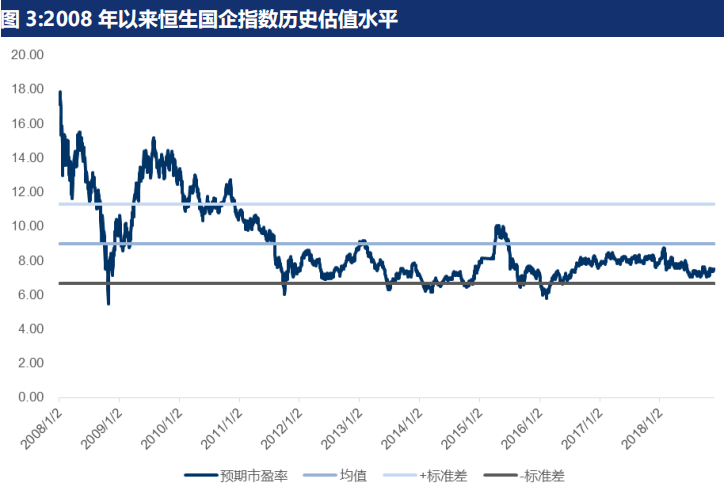

恒生国企指数:18年受挫,19年料将好转

2018年恒生国企指数PE为7.49倍,低于近十年平均值,市场盈利预估也出现大幅下滑,反映出贸易战和中国经济放缓预期已重创市场情绪。

资料来源:彭博,申万宏源研究

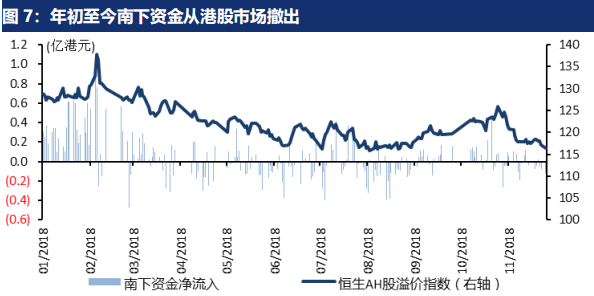

流动性方面,由于人民币走弱,18年6月海外资金逐渐流出,但规模有限,南下资金也出港股市场撤出。但19年美国经济下行压力较大,加息空间有限,预计美元大概率走弱,新兴市场货币将受益。所以19年港股流动性有望好转。

资料来源:Wind,申万宏源研究

结合上述因素,预计19年恒生国企指数PE为8.1倍,年末目标点位为11600,上行空间约10.8%。

板块推荐:重点关注基建、制造业和消费

基建:虽然去杠杆政策导致基建投资回落,但19年中央政府预计将采取更积极的财政政策,上半年将加快推出基建项目,基建投资增速较2018年小幅反弹。因此基建相关行业在年初具备吸引力。

房地产:由于居民杠杆率提高、且房地产对就业和其他行业拉动效应有限,并出现抑制和挤压消费迹象,预计19年房地产调控不可能放松。

制造业:高端制造业预计在19年继续大幅增长,同比名义增速达到7%左右,与去年接近。

消费服务:澳门博彩业和教育行业将因为经济下行预期而承压。但在减税政策和政府扶持下,市场对零售板块的投资情绪或将回暖,19年必需消费品板块仍具有防御性,下半年的休闲、餐饮和娱乐服务具有高弹性。

能源板块:环保政策的开展将对天然气存储企业和天然服务供应商形成一定利好。

个股推荐

中国软件国际(00354.HK)

安踏体育(2020.HK)

龙源电力(0916.HK)

华润置地(01109.HK)

海螺水泥(0914.HK)

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局