原创精选> 正文

“窒息”结束,游戏大厂网易的19年展望

2018-12-26 16:06

行情来源:华盛证券

12月21日在海南海口举行的中国游戏产业年会期间,中宣部版权局副局长冯士新表示,首批部分游戏已经完成审核,正在抓紧核发版号。消息推动腾讯控股当日收涨4.51%,网易收涨3.65%。

虽然中国网游仍存在一定政策风险,但笔者认为中国监管机构最终会制定出一个既符合公共利益又能促进商业利益的制度。所以他预计明年的网易增长前景良好。

新游戏发力,网易三季度运转良好

公司营收同比增长35%,其中网游业务增长28%,营收规模超百亿人民币,电子商务增长了67%,尽管基数较低。网易能够运转良好,主要得益于其高质量的游戏、用户忠诚度和国际化战略带来的机会。

公司手游收入同比增长27%,主要推动力是新游戏《神都夜行录》和《夜幕降临:生存》;PC游戏与腾讯的放缓趋势形成反差,收入同比增长29%,环比增长30%,主因是新游戏《逆水寒》的上市。明年,网易将与暴雪合作推出《暗黑破坏神:不朽》,预计将获得收入分成,值得期待。

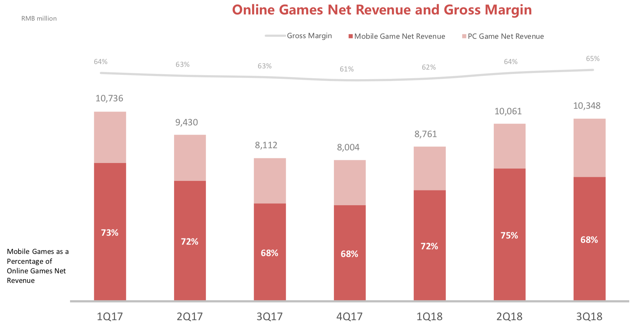

毛利率提高,产品组合丰富,游戏业务很稳

由于游戏部分成本为固定成本,在营收较高时,游戏毛利率会提高。下图可见,受益于游戏组合优化,三季度网易PC游戏毛利润也有所提高。

资料来源:网易,华盛证券

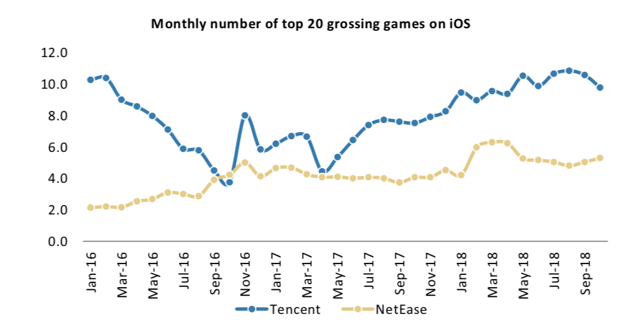

下图可见,网易手游在iOS平台上和腾讯一起占据主导地位:

资料来源:AppAnnie,摩根史丹利,华盛证券

自研+代理,游戏组合十分强大,旗舰PC游戏和手游的组合见下图:

资料来源:网易,华盛证券

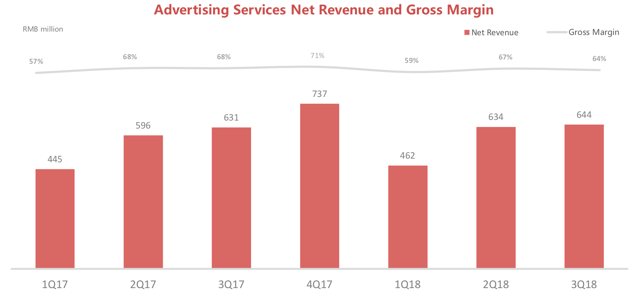

广告业务:基数小但收入稳定

网易的广告收入稳定,第四季度预计将迎来季节性提升

资料来源:网易,华盛证券

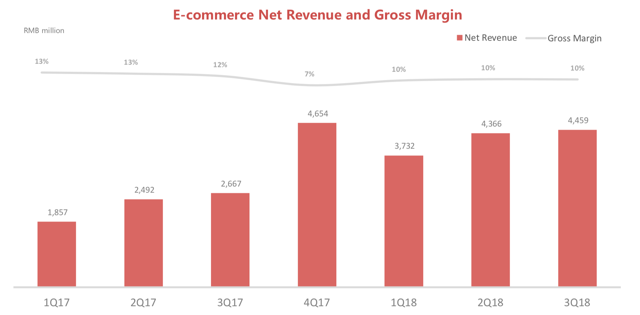

网易的电商野心:以质量和正规取胜

公司的电商平台包括考拉和网易严选。其中,严选在在概念上与无印良品类似,主打价格实惠,质量上乘的日常用品。由于严选正处于促销期,三季度毛利率已下降至10%,但公司称将维持成本控制。

资料来源:网易,华盛证券

估值:明年重上300美元

笔者认为,凭借多元化、高质量游戏组合,在中国恢复游戏版号审批后,网易明年可以增长16%,毛利率稳定在65%。随着在线广告市场发展,公司广告收入可能会增加10%,但利润率可能下降。电商是公司的重点业务,乐观预计将增长45%,利润率从10%小幅提高至12.5%。按照美元兑人民币汇率6.8、远期市盈率23来计算,笔者预计网易12个月目标价为301美元。

需注意风险

公司核心的游戏业务意外放缓;

游戏审批的监管风险;

电商平台和产品受到利润率下滑和销售额下降的打击。

推荐文章

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅