原创精选> 正文

避险情绪升温,黄金投资逻辑梳理

2018-12-21 14:48

昨夜美股再次大跌,指数已经进入技术性熊市,面对金融资产波动上升,由于避险情绪的升温,黄金板块涨幅居前。

行情来源:华盛证券

2018年金价影响因素

回顾2018年,金价与主要影响因素之间的相关性发生了显著变化。通过统计,金价与10年期美国国债实际利率相关系数为-0.59,二者之间的负相关性减弱;与美元指数的负相关性强化,为-0.89;与WTI原油的相关性基本消失,为0.04;变化最明显的是与标普指数的负相关性显著强化,相关系数为-0.60。

可以得出,全年金价的主要运行逻辑为:美国经济相对强劲,则加息预期加强,美元涨,金价跌;反之反是。

行情来源:华盛证券

2019年黄金价格主要由金融及避险属性驱动

随着美国经济放缓,美联储放缓加息脚步,美元边际走弱;同时,全球经济放缓压力加大,美债收益率也会受经济放缓影响出现下滑。这对于与它们极具负相关性的黄金,将构成重大利好。

预计2019年以美联储为代表的央行政策将出现边际宽松变化,同时美国经济增速下滑及美联储放缓加息可能导致美元走弱。如此的金融环境将提升黄金配置需求。

风险与避险需求

欧洲政治不确定性风险。英国脱欧最终结果、欧盟议会选举、欧央行行长换届、意大利议会选举、德国政治不确定性加剧等都将牵动市场神经。如果民粹政治势力迎来新一轮涨潮,并在欧盟议会选举中形成反对区域一体化的统一阵线,那对经济前景及金融资产的冲击可能性较大,预计将导致美元和黄金同涨的局面。

中东区域冲突失控风险。美国、欧盟、俄罗斯围绕地缘安全的博弈,以及沙特、伊朗、土耳其对地区领导权的博弈,显著提升油价及金融资产波动率,无疑将提升黄金的避险需求。

中美贸易摩擦形势虽然缓和,但万一未来发生转折,其破坏力也会加大,因此应该持续关注。如果摩擦升级,美国可能保持偏紧的货币政策,推动美元持续上涨;如果摩擦改善,美国倾向于放缓加息,使美元缓慢下行,全球流动性边际宽松将利多黄金。

因此,全球经济放缓压力加大,民粹注意升级,地缘政治风险加大。金融资产波动提高,增长性金融资产回报率趋于下降,因此总体上预计黄金的避险需求将有不错表现。

供需向好

2018和2019年全球矿产金增速2.0%和-0.2%,供应增速成放缓态势。再生金方面,如果价格维持当前地位,供应可能受到压制而偏弱。

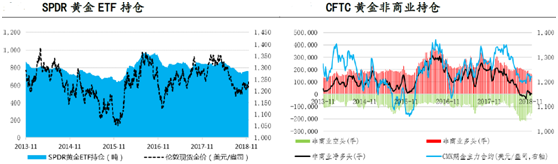

需求方面,当前黄金ETF持仓出现企稳迹象,同时美国商品期货委员会黄金非商业净多持仓则由负转正,反映市场情绪从极度悲观到日渐恢复,预计2019年金价供需边际向好发展。

资料来源:WIND

因此,2019年受金融及避险属性驱动,有机构认为,黄金价格可能先抑后扬,波动区间在1150-1430。预计美元走弱的条件下,人民币相对美元保持基本稳定,因此内外幅度相差不多,预计沪金波动区间250-315。

相关美股

金罗斯黄金 KGC

纽蒙特矿业 NEM

巴克里黄金 ABX

相关港股

山东黄金 01787

推荐文章

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅