原创精选> 正文

大跌超7%,如何看再爆丑闻的Facebook

2018-12-20 16:20

第三方:共享信息经许可?

此前,有报道称Facebook允许奈飞Spotify等公司阅读、写入和删除用户私人信息,同时允许微软必应搜索引擎在未经同意情况下查看几乎所有Facebook用户好友的名字。对此,公司周三发博文承认,允许其他大型科技公司阅读用户的私人信息,但重点是该分享信息是在获得许可的情况下进行的,并非未经同意之举。具体分析,数据由Facebook提供给第三方应用软件开发人员的软件开发包(SDK)收集,用户可以使用Facebook账号登录应用。

总所周知,作为合作伙伴的科技巨头都需遵守隐私设置规则。公司认为,因合作伙伴关系将这些公司作为延伸机构,公司因而并未违背2011联邦贸易委员会和解协议的要求,即Facebook不能在没有许可的情况下分享数据。

数据风波持续,股价跌幅突出

今年公司丑闻接连爆出,3月承认英国数据分析公司“剑桥分析”在16年美总统大选前违规获得了5000万用户信息,4月扎克伯格出席国会就此接受质询,最新消息是周三华盛顿特区就该数据丑闻正式起诉Facebook。上周公司宣布,第三方应用在未经许可的情况下获取了数百万用户的私人照片。关于合作伙伴,公司表示共享信息实际获得用户允许。

自7月以来股价持续下滑,自7月最后一周以来跌幅超过35%,在FAANG巨头组合中表现最差,加上最新的丑闻,公司股价持续面临下行压力,市场上关于回调的期望将推后。

行情来源:华盛证券

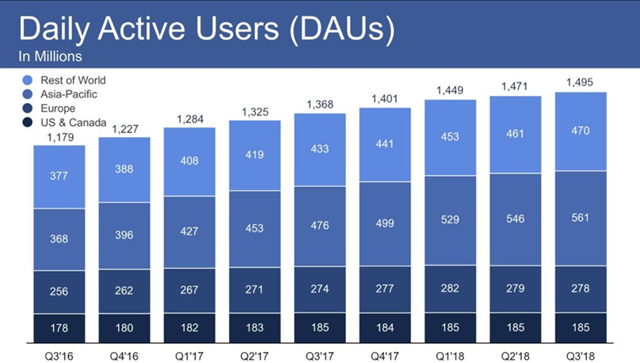

信任危机加深,用户增长放缓

监管角度,以上最新丑闻的重点要看公司是否遵守FTC相关规定,以及公司与用户签订的用户协议,为最终定论的基础。从股东及用户角度,丑闻将对公司声誉不利,加深用户对平台的不信任度,从而影响用户增长。社交平台业绩最核心的一方面即用户,从财报看,丑闻对用户的影响目前还不明显,不过随着公司规模基数持续增长,日活同比增速的确持续下滑,从18年Q1的13%降至Q2的11%,直至Q3的9%。若随后业绩显示,因用户信任流失导致用户大幅下滑,那么用户危机及业绩增长压力才会带来真正的下跌,下行压力充分释放。

资料来源:公司财报,华盛证券

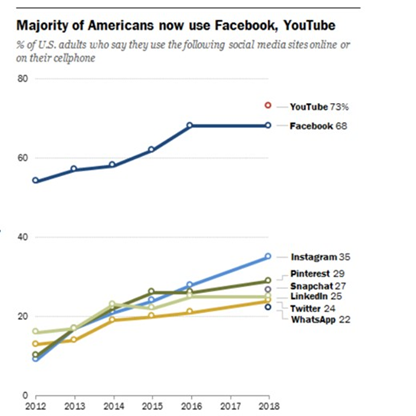

放眼当前:规模龙头+变现潜力

当前,从好的一方面看,公司当前仍是社交领域的绝对龙头,几乎三分之二的美国成年人使用Facebook移动APP,而其中四分之三每日使用。同时,旗下Instagram增长最快,用户使用率高达35%,大幅领先其他平台(如推特、snapchat)。

看历史表现,公司过去近十年在用户增长及互动变现方面的成绩有目共睹,尽管用户规模大,但每用户平均营收(ARPU)以超20%的增速增长,到18年Q3非假日季首次突破6美元,随着明年安全相关投资的减少,EPS增速有望回升。

资料来源:Pew Research Center,华盛证券

结语

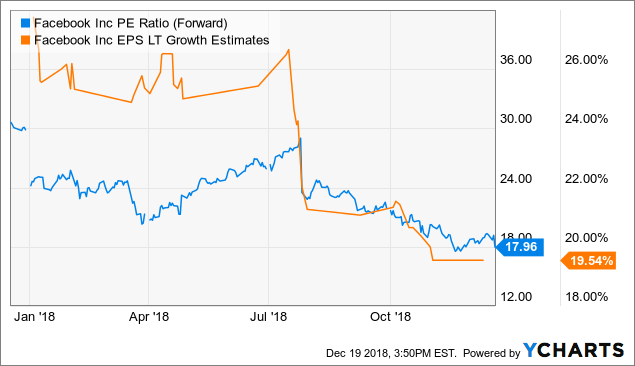

短期内公司股价仍存在下行压力,且存在多个潜在利空,尤其是当前数据风波的解决。随着股价回调,估值吸引力回升,当前远期PE只有18倍,长期PEG 0.9倍,更符合成长股的属性。

笔者至今持有公司股票,长期看公司作为市场龙头,终有一天将会结束“寒冬”,并发挥自身的潜力,当前133美元的位置有吸引力。当然,当前应对日常市场消息对股东是一大考验,何时见底仍有不确定性。

资料来源:Ycharts,华盛证券

推荐文章

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅