原创精选> 正文

Q2超预期,甲骨文盘后大涨6%

2018-12-18 16:08

行情来源:华盛证券

营收EPS双超预期

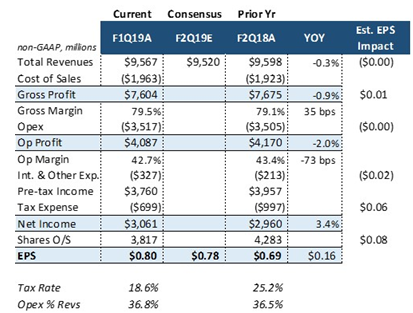

Q2总营收956亿美元,同比基本持平,排除利率影响则同比增长2%,比分析师预期高出4千万美元;季度净利润23.33亿美元,同比增长5%。Non-GAAP净利润则同比增3%至30.61亿美元,对应EPS为0.80美元,接近管理层预期0.78至0.80美元的高位,比分析师预期高0.02美元,不计汇率影响则同比大增19%。对比上两个财年,公司季度业绩越趋稳定,营收EPS多超预期。此外,公司还宣布每股季度派息0.19美元。

资料来源:Seeking alpha,华盛证券

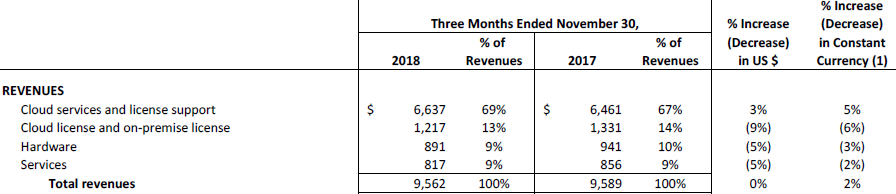

云服务增长亮眼,业务占比再提升

分析业务分部,传统授权业务、硬件及软件业务收入均同比下滑,占总收入比例持续下降,Q2则降至31%,三项收入同比下滑6.2%,但扣除汇率影响后只有小幅下滑。受益于公司的云业务转型,利润率更高的云服务及授权支持业务收入占比从67%提至69%,不计汇率影响则收入同比大增5%至66.4亿美元,增长明显高于总体业务增速。电话会上,管理层表示两大云EPR业务(Fusion ERP与NetSuite ERP)季度增速达到32%,公司成为云EPR领域的龙头。

资料来源:公司财报,华盛证券

盈利水平提升,EPS超预期的背后

受益于云服务转型,整体毛利率显示出提升趋势,季度毛利率拉高35个百分点至79.5%,与管理层对19年50个百分点的提升预测相一致。盈利水平方面,有点不足的是调整后运营开支增长稍快,占销售比例同比提升30个百分点,与此前管理层此前的严控成本有些出入,运营利润率受影响同比下滑70个百分点。

笔者认为,季度EPS同比提升且超预期,这一方面来源于有效税率18.6%低于管理层预计的20%,另外公司还加大股票回购。若税率与预期一致且不计股票回购影响,调整后EPS则有望降0.05美元。

资料来源:D.M. Martins Research,华盛证券

结语

Q2公司表现仍令人满意,整体业绩超出分析师预期,财报发布后盘后股价大涨近6%。公司实现了中规中矩的低速增长,整体趋势向好,公司预计不计汇率变动下季营收增速为2%-4%,季度运营开支提升对利润率的影响值得后续关注。

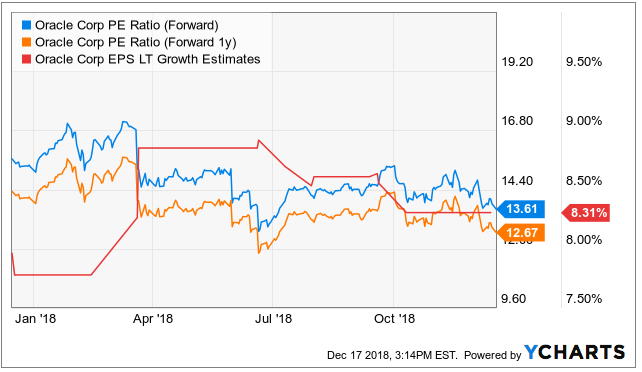

云业务转型效果明显,已成为云EPR领域的绝对龙头,未来继续拓展业务潜力,有望进一步提振利润率。估值方面相对合理,对应个位数业绩增速,宜看好其长期增长潜力。

资料来源:Ycharts,华盛证券

推荐文章

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”