原创精选> 正文

好市多:会员同店大增,季度业绩向好

2018-12-14 15:40

著名仓储超市好市多(COST)美股周四盘后发布19财年Q1财报,季度营收EPS双超预期,而且核心同店可比销售数据强劲,下文对业绩作简要分析。公司昨日股价收跌0.57%,盘后跌2.63%。

行情来源:华盛证券

盈利概览:超预期的Q1

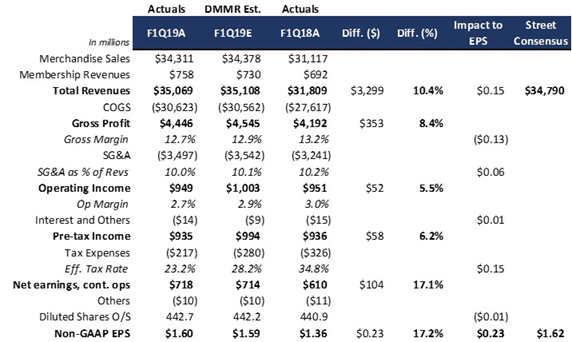

Q1季度营收为350.7亿美元,同比增长10.3%,比分析师预期高出2.8亿美元,差额可观,从14财年开始到17财年Q2营收持续不及预期,但之后季度均超预期。具体分项中,净销售为343.1亿美元,同比增长10.26%,而会员费为7.58亿美元,相比去年同期的6.92亿美元增长9.5%,会员制收入增长完全超出笔者预期,主要受益于新增会员及高端金卡(120美元)消费的比例提升。不过,当前会员费对总收入的影响并不大,占比仅约为2%。

盈利方面,季度净利润为7.67亿美元,同比增长19.8%,相当于摊薄EPS 1.73美元,比分析师预期高0.12美元,去年同期则为1.46美元。季度调整项目包括股权激励税收收益5900万美元、减税带来的2700万美元收益及推出花旗维萨联名卡项目带来的收益4300万美元,去年同期仅有4100万美元的股权激励收益。看历史数据,18财年仅有Q2低于预期。

资料来源:Seeking Alpha,华盛证券

规模扩充,强劲的同店可比销售

公司规模持续扩充,目前开设共768家仓储店,主要集中于美国及波多黎(533家),其次是加拿大墨西哥以及英国日本,另外在美国、加拿大、英国、墨西哥、韩国及台湾运营电商业务。

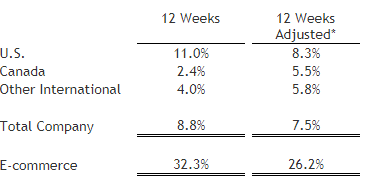

最核心的同店可比销售数据增长强劲,调整后总体同比增速为7.5%,美国市场依旧增幅领先,达到8.3%。另外,受益于电商对实体店的冲击,利润率较低的电商业务可比销售增长强劲,同比增速达到26.2%。

资料来源:公司财报,华盛证券

利润率下滑压力

贸易战的大环境下,零售业面临多个问题,其中包括成本提升及向低利润电商业务的转移。整体而言,利润率将面临一定压力。公司季度毛利率12.7%,略低于上年的13.2%,而SG&A占总收入比例保持稳定,得出的运营利润率2.7%,同样低于上年的3%。

资料来源:D.M. Martins Research,华盛证券

结语

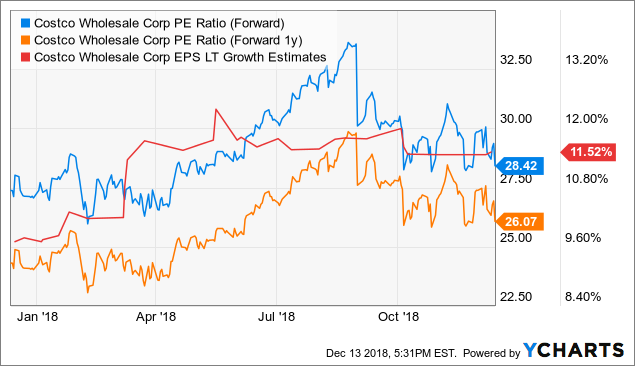

公司业绩增长值得肯定,同店销售数据相当强劲,会员制经济效果不错,长期EPS保持平稳增长,趋势如下图红线。股价估值方面,公司远期PE接近28.4倍,估值处于相对合理的水平,公司值得后续持续关注。

资料来源:Ycharts,华盛证券

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元