原创精选> 正文

iPhone需求疲软,苹果还有戏吗?

2018-11-30 16:13

- 苹果(AAPL) 0

自新款iPhone被爆出需求放缓以来,苹果股价一路下跌。但在此期间,苹果服务分部的发展前景没有引起市场的正视,并且公司仍将继续产生高利润的经常性收入。综合考虑后,笔者认为目前低于180美元的价格以及估值对该股票来说相对便宜,下文是具体分析:

行情来源:华盛证券

服务业务将成营收增长主要驱动力

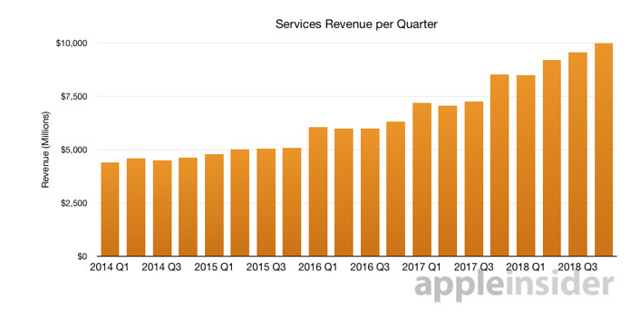

根据摩根士丹利分析师预测,到2023年公司的服务营收将达到1000亿美元,而该业务上季度的营收仅100亿美元,年度营收仅400亿美元,所以未来几年的高增速将引起市场关注。

资料来源:appleinsider,华盛证券

摩根士丹利还预测,如果服务业务增速保持在20%,公司的股票目标价将达到253美元。根据公司财报,该业务2018财年第四季度同比增速为27%,全年收入达到372亿美元。按照20%的增速计算,服务业务收入预计将达到下列规模水平,其中未来几年的增速应接近25%:

2018财年 - 372亿美元

2019财年 - 446亿美元

2020财年 - 536亿美元

2021财年 - 643亿美元

2022财年 - 772亿美元

2023财年 - 926亿美元

由于云、健康和音乐等服务的渗透率增加,公司每用户每年的服务购买支出将从120美元提升至2023财年的220美元,是公司服务业务收入增长的主要驱动力。去年活跃的iPhone用户数量估计为7亿,很快将达到10亿。因此,19财年服务营收可能比iPhone销量更重要。

但问题是iPhone仍是公司大部分营收的来源,尽管上季度服务分部营收达到创纪录的99.8亿美元,对比iPhone的销售额372亿美元仍然规模较小,甚至不如iPad和Macbook的总销售额——115亿美元。

主要原因还是iPhone销售增速太快导致差距没有缩小,上季度iPhone销售额飙升29%,超过服务分部的27%。但未来服务业务预计将保持20%以上的增长,而分析师多数预计iPhone销售会出现下滑。

上一财年公司总收入达到2650亿美元,分析师预测今年会继续增长。从以上预测得知,服务收入增长将成为主要驱动力,预计19财年增加93亿美元,同比增长25%,并抵消iPhone需求疲软的不利影响。

服务业务将改善公司利润率

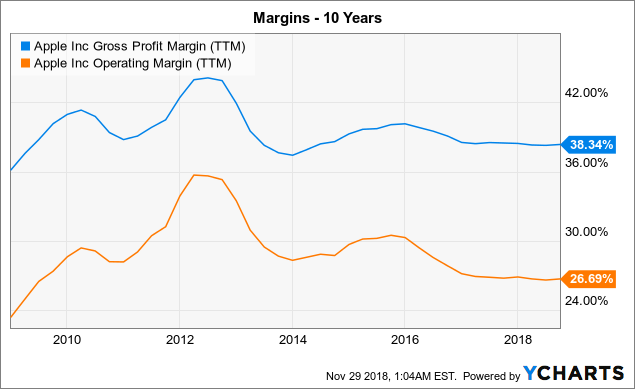

在公司确认服务分部拥有较高利润率之后,许多投资者对近期服务业增长但利润未增长的现象感到失望。此前分析师预计该分部平均毛利率定在50%以上,而公司的设备销售为35%,但公司过去十年的总毛利率从2013年的约42%不断下降至38%。

资料来源:YCharts,华盛证券

主要原因可能有两个,一是音乐可能会阻碍服务利润率的增长,因为谷歌搜索和App Store的利润率非常高,而苹果Music毛利率可能与Spotify类似,在20%-25%左右。二是iPhone和Watch的大规模增长掩盖住服务业务提高利润率的效果。

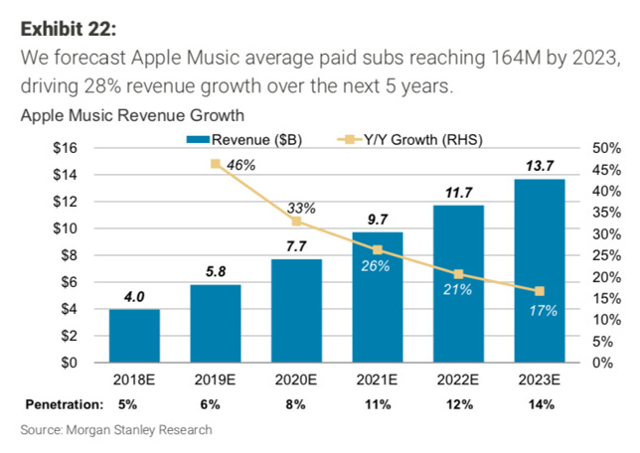

根据预测,苹果音乐的收入将从2018财年的40亿美元激增至2023财年的137亿美元,虽然利润率可能很低,但好在苹果音乐在2023财年的服务收入占比不到15%。

资料来源:摩根斯坦利,华盛证券

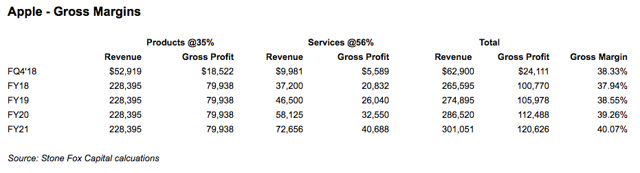

由于公司不提供每种产品的实际利润,而35%的产品毛利率和56%的服务毛利率大致与近期业绩相匹配。按照此估算和服务营收增速25%计算,未来三个财年的毛利率如下表显示:

资料来源:Stone Fox Capital,华盛证券

在此情况下,毛利率从2018财年的38%增长到2021财年的40%以上,毛利润三年内翻一番达到400亿美元以上。在此计算中产品分部由于不同产品的互相抵消所以忽略不计,所以该计算表明产品营收只需保持不变,公司毛利率就会出现上升,足以证明公司的服务分部提升毛利润的能力。

结语

未来几年,尽管产品分部仍是主要收入来源,但公司的服务分部将成为营收增长的主要驱动力,并能有效提升公司的利润率。由于过去几年亚马逊和微软等其他科技巨头股价飙升均与利润率提升相关,所以公司近期有复制其发展轨迹的迹象。因此作者认为目前市场未充分考虑服务部门的积极影响,而低于180美元价格和约12.2倍的远期市盈率对公司来说相对很便宜。

推荐文章

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”