原创精选> 正文

谷歌现在值得买入么?

2018-11-26 14:36

由于科技行业疲软,谷歌股价从高点下跌近20%,但公司业务基本面仍然强劲,财务业绩保持健康,同时目前的估值水平较为合理。笔者在综合各方面因素后,认为近期公司股价的短期调整对长期投资者来说是买入机会,具体理由见下文:

行情来源:华盛证券

公司的业务质量仍然很高

谷歌母公司业务分为两个分部:谷歌和“其他业务”。其中,谷歌分部营收同比增长仍然超过20%,并且能带来大量现金。公司可以利用这部分现金在未来几年对高潜力领域进行投资,而无需担心这些投资的外部融资或短期盈利。这点也是公司在科技前沿领域进行投资的主要优势。

在竞争优势方面,公司已经实现品牌差异化战略,强力的谷歌品牌是公司竞争优势的关键来源。

公司现在拥有8个平台,每月用户均超过10亿,包括谷歌搜索、安卓、Gmail、谷歌地图、YouTube、Google Play、Chrome和云端硬盘。而平台数据可以反哺公司来提高服务质量,并提升广告投放的精准度和效果。

其中,公司仍处于YouTube货币化的第一阶段,所以该平台将在未来几年为公司提供巨大的增长潜力。

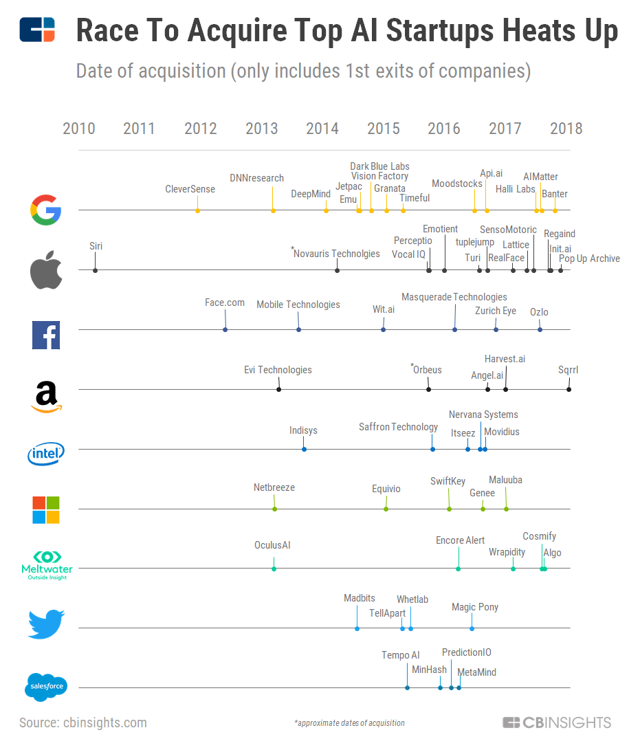

此外,公司在AI方面投入巨大,过去几年公司击败其他科技巨头,在AI收购竞赛中处于领先地位。具体见下图:

资料来源:cbinsights.com,华盛证券

稳定的财务表现一如既往

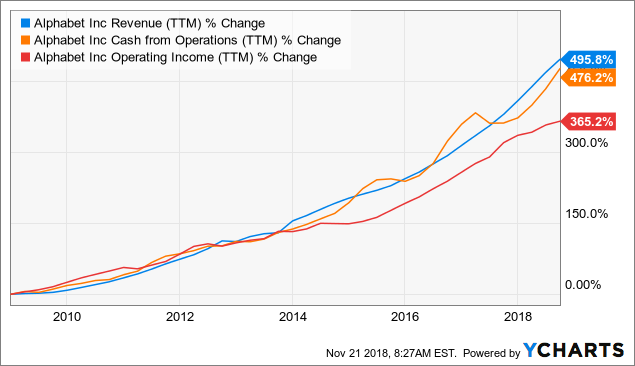

公司长期以来财务表现一直很出色,下图显示过去十年中关键财务指标,包括营收、经营业务现金流量和运营利润等数据的情况:

资料来源:YCharts,华盛证券

今年第三季度公司业绩继续全面提升,该季销售额为337.4亿美元,按固定汇率计算同比增长22%。广告收入同比增长20.3%,达到289.5亿美元;谷歌资产的收入达到240.5亿美元,同比增长22%;谷歌网络成员的收入为39亿美元,同比增长12.9%。

公司正在积极投资各种增长型项目,但移动广告业务的利润率面临压力。然而从整体来看,公司盈利能力很强大,营业利润率也达到25%。

估值:对高增速公司来说很合理

分析师预计2018年公司EPS为46.96美元,以此计算的远期市盈率低于22倍。

对于营收同比增长超过20%,运营利润率约为25%的公司来说,这是一个相当合理的估值。

相关风险:主要来自监管、竞争和市场波动

由于公司拥有大量用户的个人信息,并且在不同领域占据主导地位,所以投资者需要持续关注公司的监管风险。

其次,Facebook和亚马逊等公司近年来在线上广告方面获得一定优势,由于该行业经常出现颠覆性创新,因此公司面临的竞争风险也不应被忽视。

最后,全球股市特别是科技股,近期一直承受着较大的抛售压力,预计中期内会有更多下行压力。所以未来几个月受整体市场状况影响,公司股票可能会继续波动。

但即使考虑到这些风险,高质量的业务基本面、稳健的财务业绩和合理的估值水平仍然是支持长期看多公司的三大强力理由。

推荐文章

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁