原创精选> 正文

历史总是相似的:本轮调整与2000年科技泡沫

2018-11-23 14:48

本轮美股调整和2000年美国科技泡沫破灭比较相似,美股或存在进一步震荡下行的可能。

资料来源:WIND

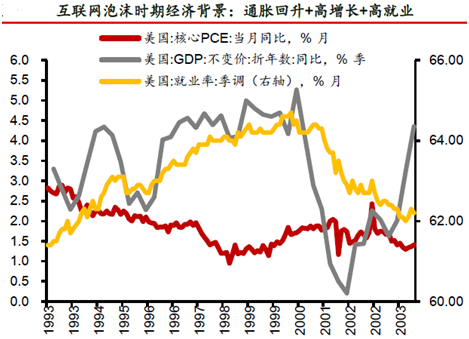

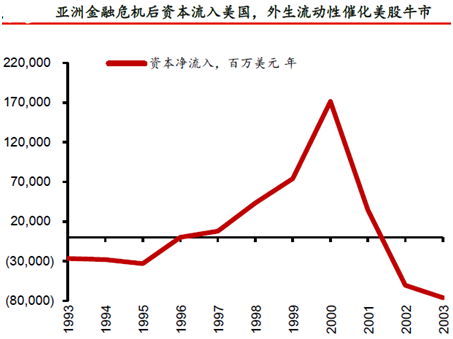

一、经济大环境均为高增长,高就业,通胀回升。牛市成因皆为充裕流动性催化。互联网革命时期是二战后较长的经济扩张期,内生流动性叠加外生流动性宽松推升了牛市。此轮美国股市是由美联储低利率政策叠加三轮QE量化宽松政策推动经济增长,从而带来盈利牵牛。

资料来源:WIND

二、美股调整的触发因素多有类似,美联储加息周期末期叠加科技股业绩低于预期成为诱因。2018年三季度美国经济数据向好,但近期美股仍延续了10月初以来的弱势表现,标普、纳指均有明显回调。一方面说明市场预计上市公司的财务表现可能不如宏观数字那样光线。谷歌、亚马逊三季报显示利润端超预期,但收入表现低于预期,促使市场开始质疑成长性股票增长是否具备可持续性。由于美股会先于经济数据反映,市场重新思考经济周期是否即将迎来拐点。另一方面,美股的下跌美联储加息进程已过半,货币政策紧缩可能在2019年达到峰值。

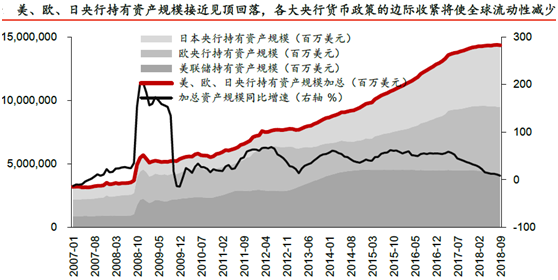

外因方面,全球流动性拐点已经到来,市场波动性将随着流动性紧缩而加大。货币政策常态化的道路上,全球央行货币政策转为边际收紧。2018年美联储已加息三次,且年内大概率还有一次加息,货币政策收紧已过半程。2017年10月开启的“缩表”进程今年10月份后再度加码,每个月的“缩表”上限提升至500亿美元,此后保持稳定。9月欧央行议息会议表示10月至12月的月度购买额度缩减为150亿欧元,并在12月末停止购买。日本央行10月利率决议调整了购债时间,将1年期至5年期债券的购买天数减少了一天,同时小幅上调了单次操作可能购买的规模。

资料来源:WIND

内因方面,强劲增长的企业盈利和市场对于企业盈利的乐观预期是支撑本轮美股牛市的一大重要因素。但美国企业盈利增速未来存在下行的可能,支撑美股继续上行的动能将减弱:第一,非农企业员工平均时薪持续上涨将挤压企业利润空间。第二,美联储仍处在加息进程中,这将提升企业融资成本。第三,美国经济增速2019年将逐步放缓,企业盈利对于股价的支撑将减弱。第四,受贸易摩擦影响,美国较多行业企业的原材料成本上涨。例如,制造业巨头卡特彼勒公司在三季报中表示,由于钢铁行业关税上调,三季度成本因此上涨4000万美元。同时贸易摩擦的不确定性和融资成本的上升可能导致企业减少或延后投资,也会对未来的企业利润有一定负向影响。

推荐文章

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁