原创精选> 正文

Spotify:风物长宜放眼量

2018-11-14 16:00

由于担心未来公司的资本开支增加,全球音乐流媒体巨头Spotify的价格已经低于此前的发行价,市值已经跌至240亿美元。目前公司的主要问题在于来自竞争对手的冲击而导致毛利率受到影响,但公司持续增长的业务,表明市场没有用长远的眼光来思考。

行情来源:华盛证券

公司对于第四季度的预测,会员用户数量依然保持30%以上的增长速度,公司的总月活用户数量将达到2亿;毛利率可能受到与谷歌的交易,下降50个BPS,但仍将维持在24-26%;总收入将同比增长18-35%,可能超过15亿欧元。

资料来源:公司财报

公司计划为谷歌的智能音箱提供假日优惠,未来公司将自己的音乐流媒体服务定位在除了苹果以外的各种终端产品。通过与三星、天空、DAZN的合作,彰显了公司全球范围内的领先地位。

第三季度公司现金流已经好转,而第四季度有望实现盈亏平衡,通过与媒体及电子消费巨头的合作,推广公司的服务,就目前市场的竞争以及公司长远的发展来看,这样保持接近盈亏平衡,加强公司实质竞争力,比实现盈利的意义更加重要。

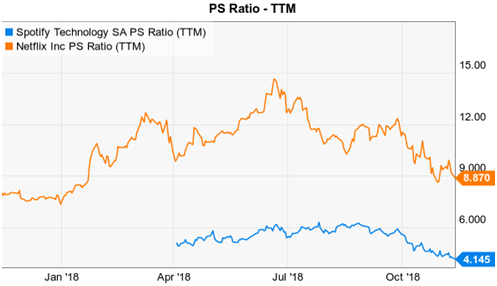

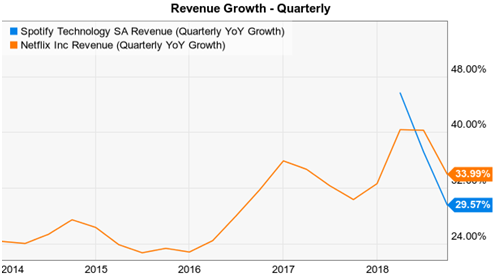

估值方面,相对于视频流媒体巨头的奈飞,公司的估值仅为前者的一半。但需要注意的是,两家公司的收入增速其实相差并不太大。通过下图,可以看出,公司目前的市现率水平为4倍左右,而奈飞则接近9倍;季度收入同比增速,Spotify为29.57%,奈飞则刚超过30%,为33.99%。

资料来源:Ychart

而且奈飞的债务问题以及烧钱能力一直被外界所诟病,其每年超过数十亿美元的内容投资在目前加息的背景下愈发引人担忧。而Spotify则相对来说拥有更多的固定资产,且音乐市场主要在于公司提供的软件和播放服务,在内容方面相对于视频类的奈飞自制内容,更多的是在提供发行渠道,此外,独立音乐制作及老歌内容版权收益比视频类更具吸引力。

公司现金达到33.5亿欧元,而且已经开始进行10亿美元的股票回购计划。10月份腾讯音乐的IPO虽然推迟,但是可以表明未来全球流媒体音乐市场的广阔发展前景,作为全球流媒体音乐的巨头,Spotify有望从行业发展中持续获利,投资者应该从长远的行业及公司角度评估公司的投资机会。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局