原创精选> 正文

AMD: 给19年定个小目标

2018-11-13 17:43

- 英特尔(INTC) 0

- 英伟达(NVDA) 0

- 美国超微公司(AMD) 0

芯片公司AMD(AMD)公布Q3财报已过去5周,股价波动较为明显,一方面是受财报季影响,另一方面是中期选举带来的波动。以下笔者基于公司未来5个季度的业绩预测及关税风险来制定19年目标价。

行情来源:华盛证券

业绩回望及预测

市场对公司从英特尔(INTC)手中取得服务器CPU市场份额有较高预期,原因在于英特尔PC芯片短期及10nm进程工艺的推迟。公司管理层预计市场份额18年为百分之中位个位数,但到19年可能增至百分之双位数的水平。显卡方面,如果英伟达(NVDA)的RTX平台量产慢于预期,那么公司有望提升在显卡市场的市占率。整体而言,极度看好情绪导致Q3季度之后留给不及预期的空间很小。

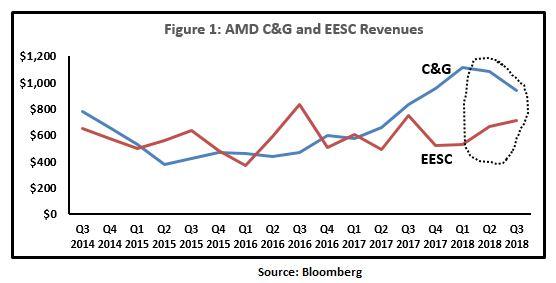

公司业务划分为两个部分—计算机和图像(CG)和企业,嵌入和半定制服务(EESC)。直到近期几个季度,CG分部在营收占比提升上开始落后于EESC,18年Q1是个转折点,CG营收占比达到前所未有的68%,远超EESC业务;

资料来源:彭博,华盛证券

另外,公司的运营利润率稍向CG业务倾斜,比如公司近期推出的数据中心EPYC服务器芯片利润率更高。历史上其业务利润率至少比EESC业务高10%,差距在近几个季度比较突出,比如Q1的12.38%对应2.63%,且季度CG业务首次利润超过EESC业务。CG业务的良好表现显示出公司重点由EESC业务向高利润CG业务的战略转移。不过,Q3为连续第二季度公司CG业务增速慢于EESC,具体原因是因为计算业务的增长无法抵消因显卡需求不足带来的图像业务的疲软。数字挖矿需求的快速下滑开始对CG业务形成伤害,不过未来影响将会减弱。

资料来源:公司财报,华盛证券

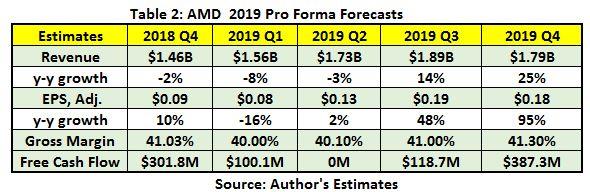

考虑以上因素,笔者下修了接下来3个季度的营收预期,下修幅度介于2%至8%,之后更远季度的增长同时降至19年年销售增速的低位二位数水平。此外,以下推测还考虑到当前主流分析师并未纳入的关税带来的潜在需求下滑,所以以下预期比分析师平均预期要低。

资料来源:Kwan-Chen Ma,华盛证券

贸易战的风险

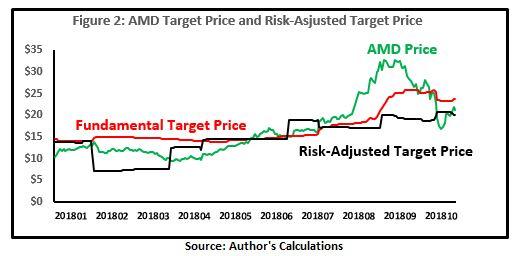

有数据显示,目前分析师在预测公司业绩时已将贸易战风险纳入了考虑,不过很难说当前分析师目标价也对应做了调整。以下是纳入贸易战风险后的经调整目标价,可以看到18年上半年分析师目标价(红线)与经调整目标价(黑线)紧密相关,而下半年两者对比波动突出。实际股价为绿线,目前股价低于分析师的接近24美元的目标价,股价向经调整目标价靠齐说明当前市场已消化了贸易战风险,对应的风险溢价约为3美元。

资料来源:Kwan-Chen Ma,华盛证券

目标价概览

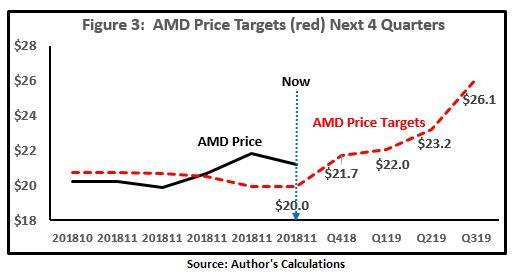

基于以上考虑,对应18年Q4至19年Q3期间不同的业绩预期,笔者给出对应的目标价为20、21.7、22、23.2及26.1美元,以上价格仅为短期波动的可能范围,并非公司长期的基础面对应价值。

资料来源:Kwan-Chen Ma,华盛证券

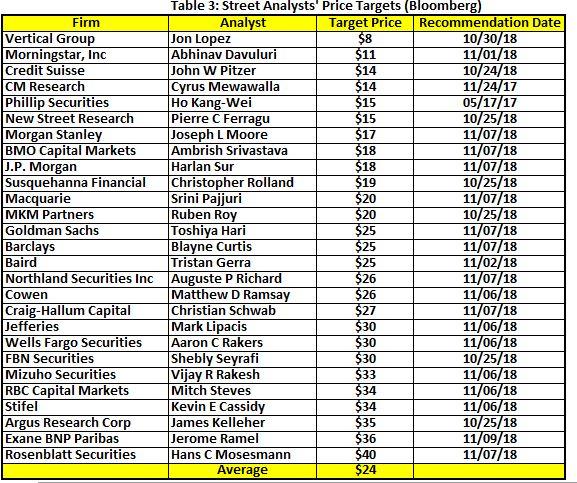

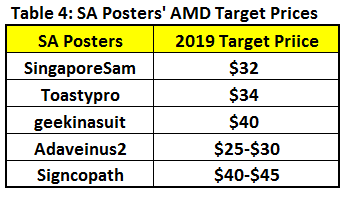

此外,华尔街分析师的目标价预期如下,范围从8美元到30多美元,平均价格在24美元左右。倾向于追踪单只股票动态的SA作者给出的目标价更高,范围介于30至40美元。

资料来源:彭博,华盛证券

资料来源:Kwan-Chen Ma,华盛证券

结语

经历Q3财报、关税及中期选举后,公司股价进入平稳演化期,当前的20美元与纳入关税影响后反映远期盈利的水平相近。19年公司CPU市场有望继续夺取市场份额,而显卡可能因市场增幅放缓受到不利影响。若不考虑未来贸易战升级,19年公司股价有望增至25美元左右,如果贸易战解除,那么还将有3美元的对应风险收益。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局