原创精选> 正文

阿里大跌,非战之罪

2018-11-05 15:03

行情来源:华盛证券

20倍动态估值

阿里股价已经从六月的211美元高点大幅下跌至最新的147.59美元,跌幅达到30%,其原因不外乎:中美贸易摩擦、中概股普遍下跌以及市场对科技股的估值修正,但是从阿里的基本面上看,公司并没有发生根本性的变化,营收仍然保持高速增长,今年50%,明年预计40%,而云计算服务仍然保持近100%增长。

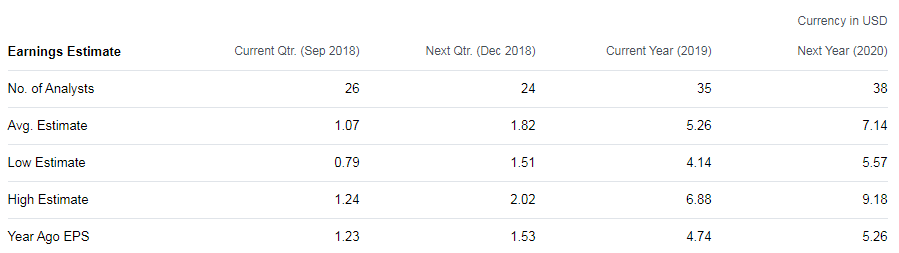

从估值上看,按照当前的股价,PE(TTM)为43,但是根据雅虎财经上分析师的估计,预期2022年的动态PE估值将降到20倍,估值将折半,但对阿里这样的成长性公司来说,这样的估值并不合理。对比同类公司亚马逊,其最新估值是91倍。

资料来源:雅虎财经,华盛证券

中国经济行不行?

今年以来中概股普遍大跌的行情与中国经济面临换挡减速的风险密切相关,外部环境上中美贸易摩擦日益加剧,贸易关税范围逐渐增大,同时美国采取保守主义政策,美元强势抬升,导致多个新兴市场遭到重创,中国作为最大的新兴国家,理应首当其冲;内部环境上,中国国内增长压力较大,杠杆率过高,风险不断累积,经济处于结构性改革阵痛期,消费成为GDP增长主要拉动点。

但是,外部环境不太可能继续发生更严重的恶化,而中国国内市场仍有很大的潜在需求可以进一步拉动经济增长,中国GDP增速预计2018年达到6.5%,2019年降到6.3%,仍能保持较高的增速,这样的情况下,阿里巴巴受到的冲击将非常有限。

资料来源:Statista.com,华盛证券

最新财报数据

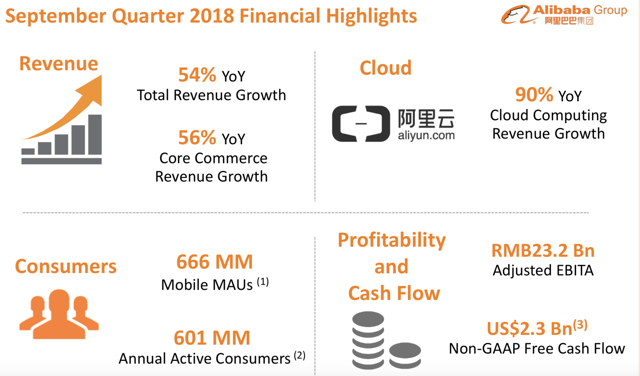

2019财年Q2数据:

每股收益:1.11美元,预期为1.07美元,同比上涨12%。

收入:124亿美元,预期为125亿美元,同比增长54%。

2019财年收入指引:3750亿元(546亿美元),同比增长51%。

核心商业收入:同比增长56%。

云收入:同比增长90%。

核心商务EBITA率:41%。

合并EBITA率:27%。

净收入:34.1亿美元。

资料来源:公司财报,华盛证券

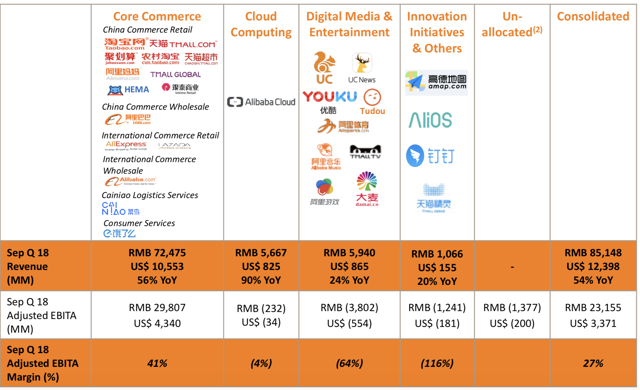

阿里的核心商务仍然保持高速增长,另一方面,阿里云增速达到90%,调整后EBITA率达到-4%,预计不远将会开始贡献利润,而阿里的大文娱板块和创新项目板块目前仍处于投资开发阶段,这也导致其利润增速低于收入增速,但是对于阿里巴巴的长期发展来讲,更具战略价值,提高了阿里未来的增长上限。

资料来源:公司财报,华盛证券

结语

阿里巴巴的股价下跌更多的是受外界环境的不利影响,受大势带动而导致估值大幅下跌,虽然也会对阿里的业绩产生一定不利,比如中美贸易摩擦预计将会对阿里的营收产生4%-6%的影响,但是整体上看阿里的基本面依然强劲,目前的折价凸显长期的投资价值。当然,投资者还需要等待外部环境的改善。

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元