原创精选> 正文

增长放缓,股价回调,FB拿什么留住投资者?

2018-11-01 15:50

行情来源:华盛证券

概览

Facebook近日公布了三季度财报,营收略低于预期,而EPS受税收减免利好影响大超预期,而在管理层四季度指引上,管理层调低了收入增长速度,而在支出上有所增加。

用户增长放缓

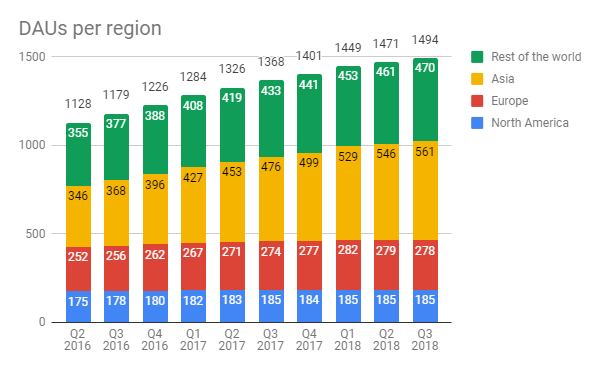

从用户上看,不包括Instagram、WhatsApp和Oculus用户,北美的DAU连续五个季度保持稳定,而在欧洲,受GDPR的监管影响,DAU已经连续三个季度下降,用户的主要增长点则是在亚洲和世界其他地区,如下图所示。

资料来源:公司财报,华盛证券

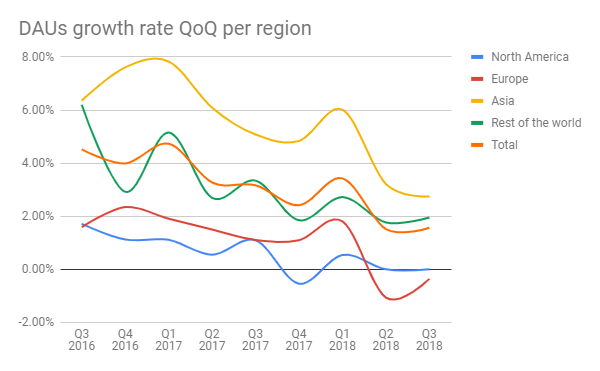

下图为各地区用户DAU的增长率变化趋势。尽管亚洲和世界其他地区贡献了大部分的增长,但是其增长速度在不断下降,这给Facebook用户未来的持续增长带来了一定的压力。而从MAU的角度来看,可以得到相同的结论。但是三季度财报中做了一个会计变化,这对DAU和MAU分别产生了1500万和900万的影响。

资料来源:公司财报,华盛证券

ARPU稳健增长

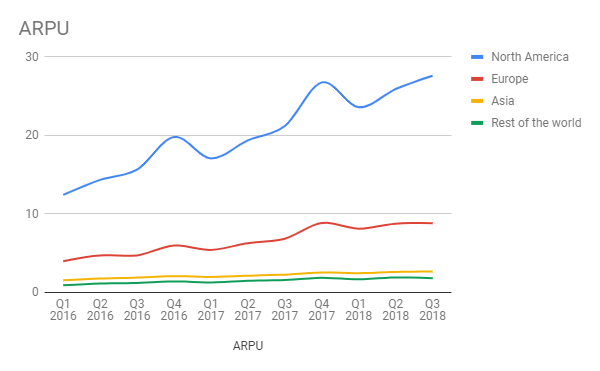

尽管用户增长放缓,但是ARPU取得了较大增长,除了世界其他地区ARPU有所下降,从1.91美元下降到1.82美元,其他各区域都有大幅增长,北美地区的增长更为显著。如下图所示,考虑到北美地区ARPU跟其他地区的巨大差距,尽管各地区人均GDP有所差距,但是Facebook提高变现能力的潜力不容忽视。

资料来源:公司财报,华盛证券

营业支出增加

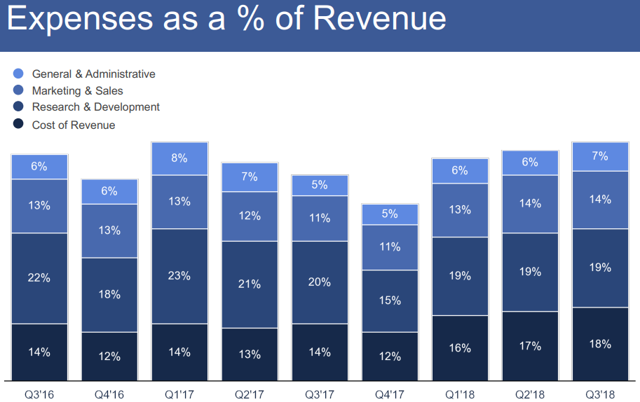

三季度财报确认了Facebook营业支出的增加,这点其实并不意外,Facebook正面临隐私和安全的新任危机,提高这方面的支出也是情有可原。尽管如此,营业利润并没有减少,与前两个季度保持持平。

资料来源:公司财报,华盛证券

税率影响

值得一提的是,Facebook近两个季度的税率都不高,这也使其EPS超出分析师预期,但是未来税率可能会增加,四季度和2019财年税率的管理层指引为15%。不过,考虑到欧洲等对科技巨头加征税负的迹象,未来税负可能还会增长,这是Facebook业绩增长的一个潜在隐患。

估值

假设四季度收入增速为25%,营业利润率为35%,税率为15%,预计2018财年收入情况,按照150美元的股价来算,PE估值为21.42,市值减去现金之后的市盈率为19.40,这跟年初的36倍估值相比已有不小的跌幅,投资者后续可以根据公司经营的改善和估值的改善情况做出决策。

资料来源:公司财报,华盛证券

资料来源:Seeking Alpha,华盛证券

结语

Facebook三季度营收略低于预期,EPS大超预期,但四季度指引显示增长将会放缓,而对安全和隐私的投入将会增加。考虑到Facebook用户增长放缓,但ARPU不断增长,用户仍是公司可靠的护城河。尽管面临新型社交网络的挑战,以及用户对Facebook的诟病,未来的创新社交方式更可能更可能从Facebook体系孕育出来,而用户的迁移成本也将降到最低。Facebook、Instagram、WhatsApp以及Messenger的合计用户达到58亿,这个体量无疑是Facebook最大的依仗。

另一方面,如果隐私和安全问题能够顺利解决,这将会释放Facebook的增长潜力,而当前公司对视频、短信、支付等长期项目的投资,也有助于扩大其增长边界。

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元