原创精选> 正文

从基本面模型看,苹果被高估了吗?

2018-10-29 16:25

- 苹果(AAPL) 0

行情来源:华盛证券

苹果的估值跟其基本面数据有什么关系呢?从不同的角度可以看到苹果估值和基本面似乎存在一些矛盾,本文带您详细探讨。

收入模型

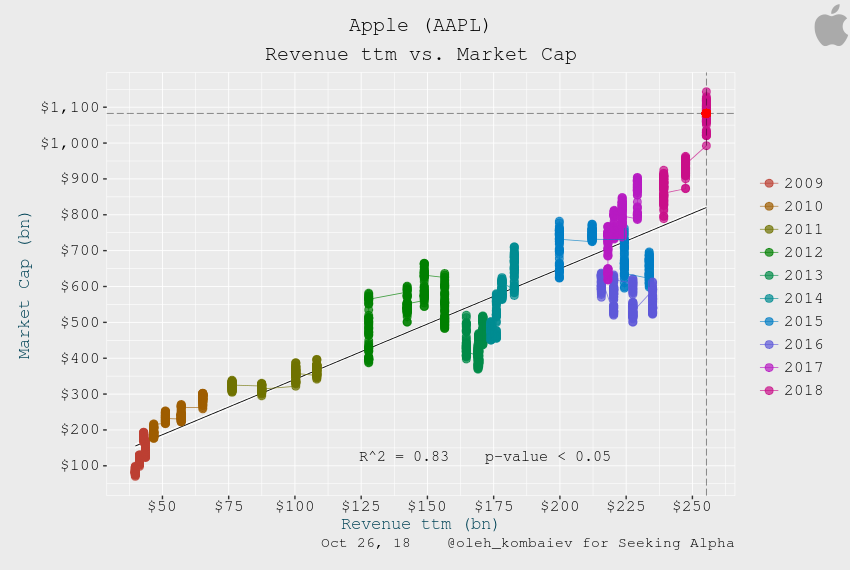

首先,单纯考虑苹果市值的独立变量为收入时的情况,结果可以看到,虽然这一假设很简单,但是两者之间的线性关系很明显,过去十年的变化都可以以此为参考,如下图所示。

资料来源:Seeking alpha,华盛证券

从上图也可以看到,苹果当前的市值跟收入的线性关系的偏离度已经比较大了,接近35%,但也不能据此认为苹果被高估了,还需要参考其他不同的因素,比如毛利率、收入增长速度、EBITDA等多种因素。

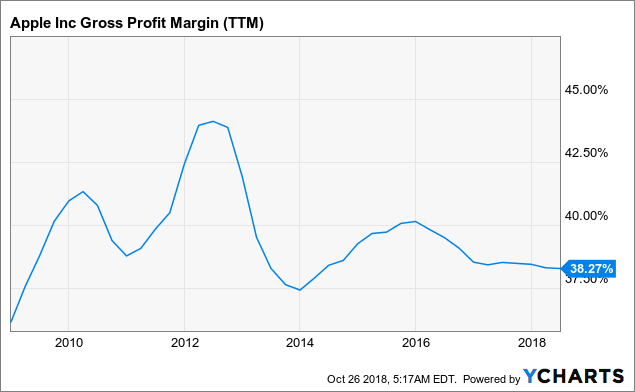

苹果的毛利率如下图所示,当前的毛利率其实是低于过去十年的平均水平的。

资料来源:Ycharts,华盛证券

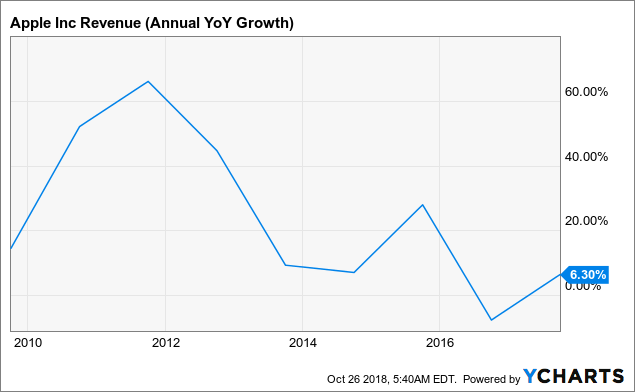

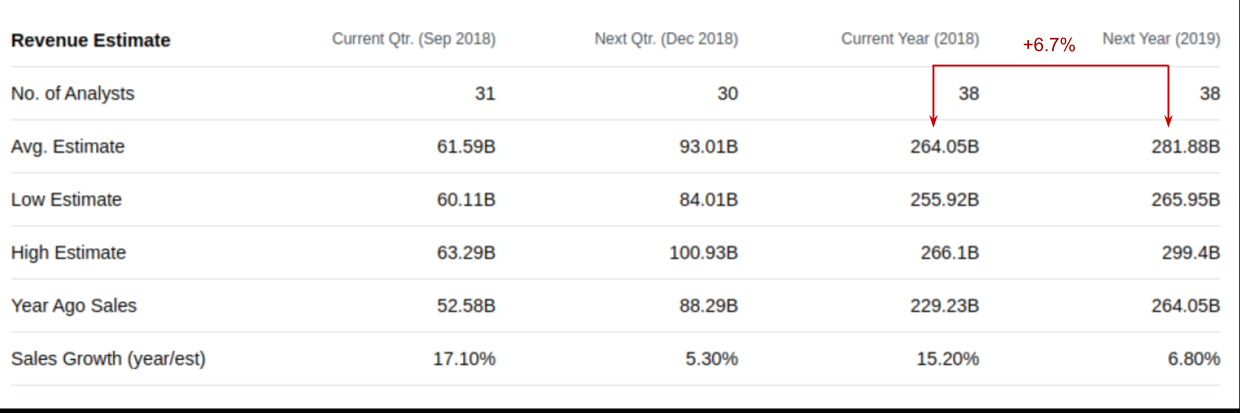

下图为苹果近十年的收入增速,目前处在低位。根据分析师的平均预测结果,苹果2018年的收入将达到2640亿美元,2019年为2810亿美元,同比增速小于7%,显示增速开始放缓。而如果按照上述线性模型来估计苹果市值的话,估计数据要明显小于当前市值。

资料来源:Ycharts,华盛证券

资料来源:雅虎财经,华盛证券

收入和市值的关系模型可能暗示苹果的估值已经过高,但也可能说明其他因素起到更重要的作用,可以把这一模型的偏离看作是一预警参考。

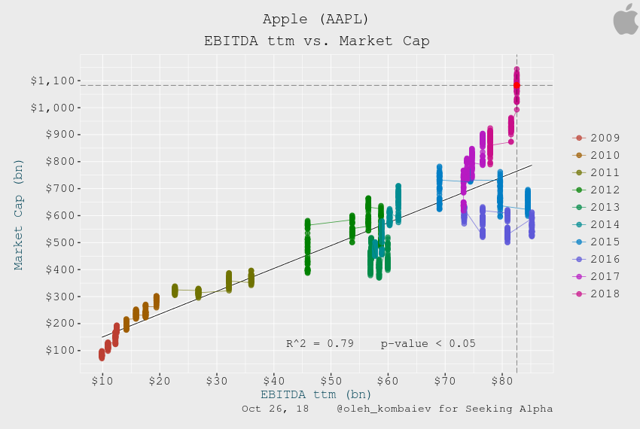

EBITDA模型

下图为EBITDA与苹果市值之间的线性模型关系图,其中2013年、2016年可以看做是被低估,而当前可以看做是被高估。这同样可以作为一个预警参考。

资料来源:Seeking alpha,华盛证券

FCF模型

最后,考虑苹果市值和FCF的线性关系,但两者相关系数并不高,不过至少说明了苹果当前的高FCF跟目前的高高估值是能够对应的,这也可能是苹果高估值的重要原因之一。

资料来源:Seeking alpha,华盛证券

结语

苹果的魅力在于,尽管估值一直不被看好,但过去的结果显示苹果市值一直再创新高,似乎还没有一种合理的说法来解释苹果内在的、根本的驱动力。如上所述,单纯从基本面上看,苹果当前的估值似乎被高估,但支撑其股价上涨的还可能是苹果本身的品牌价值、行业地位、核心技术等多重因素,而短期内巴菲特对苹果的偏爱及苹果的股票回购计划也给其股价提供支撑作用。长期来看,投资者可以考虑把握苹果股价回调时的机会。

推荐文章

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%