原创精选> 正文

油价一路狂奔,会突破100美元么?

2018-10-11 14:57

本文摘要:

近期伊朗和委内瑞拉的石油产量降幅可能达到100万桶/日;

来自沙特阿拉伯、加拿大和美国页岩油的供应增加无法抵消产量下降的情况;

全球石油产能过剩被夸大,实际上的过剩产能可能在120-150万桶/日范围内;

2018年12月,全球供应缺口可能达到200万桶/日的惊人水平;

笔者分析认为,布伦特原油可能在2019年1月飙升至100-110美元。

布伦特原油 行情来源:新浪财经

近期布伦特原油和WTI原油价格大幅上涨,8月初以来涨幅分别为17%和9%,可看出石油市场已受到石油输出国组织内容部供应问题迅速升温的影响。笔者认为,该问题可能在2018年底造成石油供需失衡,以下是具体分析。

伊朗:石油出口和生产仍有进一步下滑空间

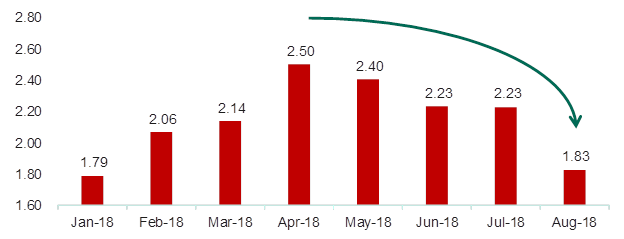

伊朗石油出口螺旋下滑。今年11月美国将对伊朗开始新一轮制裁,但在此之前伊朗石油出口已开始下滑,今年4月至8月期间石油出口量累计下降70万桶/日,降幅达27%,见下图:

图1:伊朗自2018年1月以来的每月石油出口量(百万桶/日)

资料来源:彭博,华盛证券

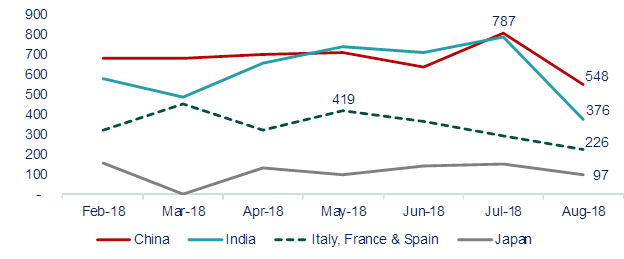

主要原因是伊朗石油的主要买家正在减少伊朗石油进口。今年2月以来,伊朗对印度、中国和部分欧盟国家的石油出口分别下降13、20.1和9.6万桶/日。

图2:伊朗对主要买家的石油出口(千桶/日)

资料来源:彭博,华盛证券

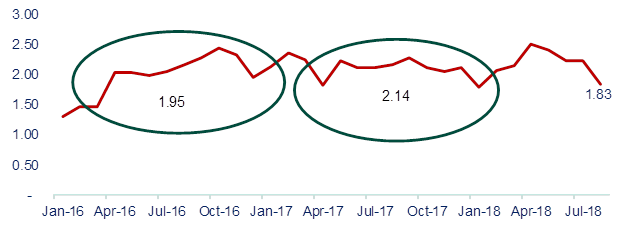

伊朗石油出口还有进一步下跌空间。经历数月下滑后,8月伊朗石油出口量仍有183万桶/日,而2017年和2016年的平均水平分别为214和195万桶/日,差距很小。

图3:2016年至今的伊朗石油出口(百万桶/日)

资料来源:彭博,华盛证券

因此,伊朗石油或存在跌至2016年达成核协议之前水平的风险,可能还会继续下跌50万桶/日。所以在特朗普制裁影响下,伊朗石油出口总量可能下降约120万桶/日,降幅约50%。

图4:伊朗石油出口历史和预测走势(百万桶/日)

资料来源:彭博,Analyst Estimates,华盛证券

伊朗石油生产下滑刚刚开始。虽然伊朗8月石油出口下降70万桶/日,但同期石油产量仅下降23万桶/日。在特朗普制裁影响下,伊朗石油产量可能会下降50至70万桶/日,降至约300万桶/日,接近2016年核协议前的产量。

图5:伊朗每月石油生产量(百万桶/日)

资料来源:欧佩克,EIA,Analyst Estimates,华盛证券

委内瑞拉:产量滑坡还将持续

委内瑞拉石油工业面临严重的结构性问题,目前还看不到危机何时结束。过去2年中,委内瑞拉产量大约减少一半,仅过去12个月就下降了近70万桶/日。导致暴跌的原因包括运行钻井平台数量下滑、石油服务公司的财务紧缩、技术限制以及行业资本支出大减。而腐败、内部和外部的经济政治因素导致国外合作伙伴在石油市场活动减少,也是危机恶化的原因之一。所以委内瑞拉面临的风险是原油产量或减少20-30万桶/日,可能在年内跌破100万桶/日。

图6:委内瑞拉月产油量(百万桶/日)

资料来源:欧佩克,EIA,华盛证券

沙特:产量增加可部分抵消全球产量下降

沙特自4月以来已增产约50万桶/日,目前产量仅比2016年11月1060-1070万桶/日的最高点低20-30万桶。假设短期内沙特产量增加至1100万桶/日,全球供应量将增加50-60万桶/日,可以部分抵消伊朗和委内瑞拉的产量下滑。

图7:沙特月产油量(百万桶/日)

资料来源:欧佩克,EIA,华盛证券

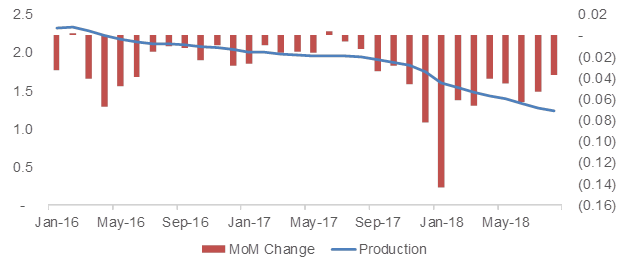

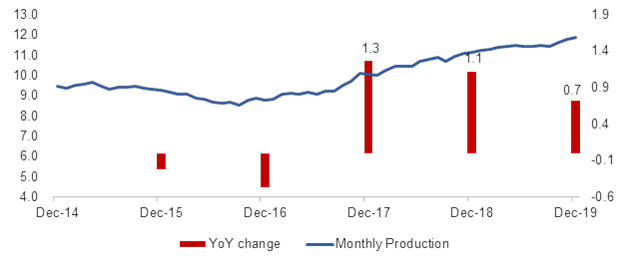

美国:页岩油增速企稳,原油增速放缓

总体上看,美国页岩油产量增速不再提高。2018年2月至3月达到顶峰后,美国页岩油产量增速企稳,每月增加约10-12万桶/日。

图8:美国页岩油月产量变化(千桶/日)

资料来源:EIA DPR,彭博,华盛证券

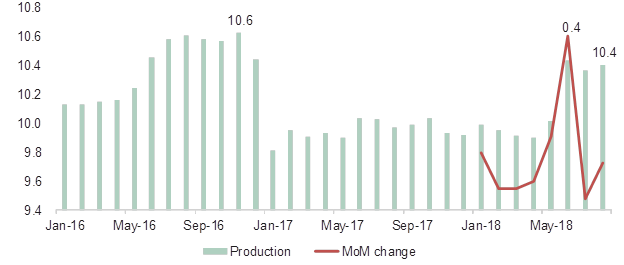

页岩油每月增产似乎已达到50-60万桶每日的峰值。

图9:美国页岩油每月新增产量(千桶/日)

资料来源:EIA DPR,彭博,华盛证券

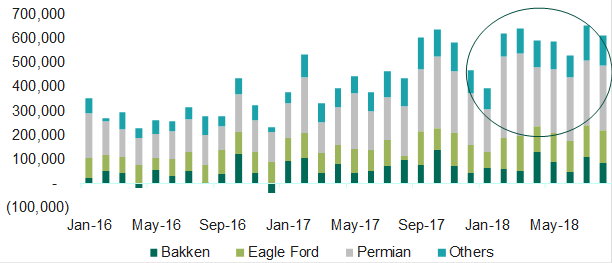

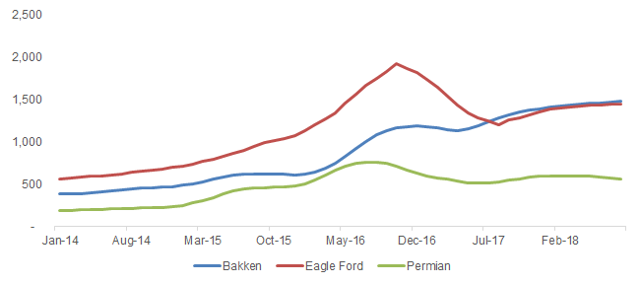

而美国页岩油的生产效率,即每钻井产量在所有关键产油区都达到顶峰。

图10:钻井生产率达到顶峰

资料来源:EIA DPR,彭博,华盛证券

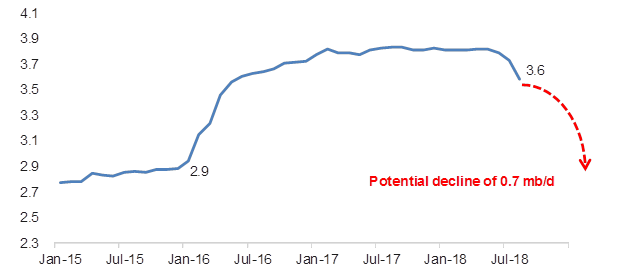

美国原油产量增长将逐步放缓。美国原油总产量增长预计在2018年降低至110万桶/日,2019年将继续降低至 70万桶/日。根据钻井平台和产量数据,如果行业投资没有激增,未来美国的产量增长仅能弥补欧佩克产量的下降,而无法满足全球的需求增长。

图11:美国原油产量历史和预测(百万桶/日)

资料来源:EIA,华盛证券

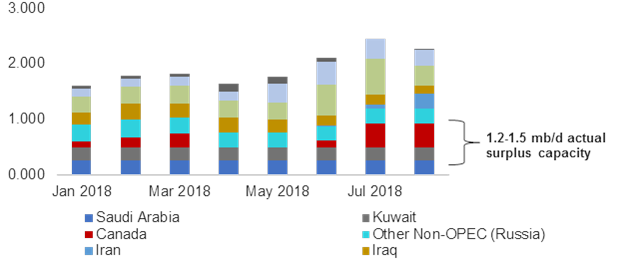

全球市场:过剩产能被高估,供应量持平

EIA称,现有的欧佩克和非欧佩克的非计划生产中断分别为157和69万桶/日,总计约230万桶/日,可用作全球空闲产能的计算基础。但伊朗、利比亚、尼日利亚、伊拉克和委内瑞拉的产能中断基本上无法控制,只剩下沙特、科威特、加拿大和俄罗斯,所以实际全球备用产能最多在120-150万桶/日的区间内。加拿大产量上半年下降近50万桶/日,将在关键油田和产区恢复供应后回升,而沙特已经开始大幅增产,但除此之外供应方面并无其他重大积极信号。

图12:欧佩克和非欧佩克中断生产估计(百万桶/日)

资料来源:EIA,华盛证券

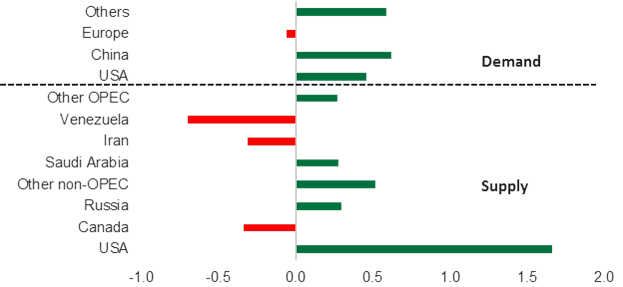

石油供应增加来自美国、沙特、伊拉克、科威特、俄罗斯、巴西和哈萨克斯坦,需求增长一直由中国和美国引领。

图13:2018年8月需求与产量同比变化(百万桶/日)

资料来源:欧佩克,EIA,华盛证券

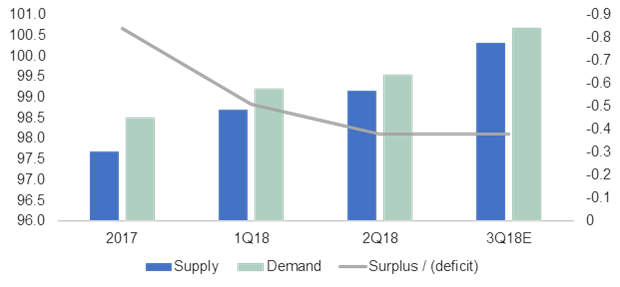

而到2018年为止,市场仍处于小幅供应紧缺状态。

图14:供应,需求和市场缺口(百万桶/日)

资料来源:EIA,华盛证券

2018年底石油供应量持平。到今年年底特别是12月,全球石油供应量继续持平。从EIA的估计推断,全球供应量约为10010万桶/日,略低于2018年8月的10030万桶/日,但该情况取决于伊朗和委内瑞拉的产量缺口能否被沙特、美国、加拿大和其他产油国的供应增加所抵消。任何生产方面的意外负面消息或其他方面的不足都可能导致全球总体产量进一步下滑。

图15:产油国供应量比较(百万桶/日)

资料来源:EIA,华盛证券

结论:12月供应短缺可能扩大至200万桶/日

预计2018年全球整体需求增长将保持在健康状态,约为160万桶/日。综合以上因素,笔者根据模型预测,今年12月全球石油供应缺口可能达到200万桶/日的惊人水平,高于EIA估计的160万桶/日,所以分析表明布伦特原油在2019年1月可能飙升至100-110美元。

图16:市场需求和供应比较(百万桶/日)

资料来源:EIA,华盛证券

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片