原创精选> 正文

英特尔发布公开信,对AMD影响有多大?

2018-10-02 10:00

- 英特尔(INTC) 0

- 美国超微公司(AMD) 0

9月29日周五,英特尔临时CEO Bob Swan在公司官网发布“供应情况更新”的公开信,回应近期资本市场对英特尔芯片供应能力和10nm级芯片制造工艺的质疑。受其影响,竞争对手AMD股价下跌超过5%,回落至30美元。笔者认为,英特尔公开信中的信息被市场误解,所以AMD这次下跌可能为投资者带来买入机会。

行情来源:华盛证券

英特尔公开信:只是市场动态更新

周五,英特尔向客户和合作伙伴发布有关供应问题的公开信,令市场意外。从本质上讲,英特尔这封公开信是为了抚平市场情绪,因为市场此前担心其供应能力。所以临时CEO在公开信中暗示公司将满足市场上的所有需求,并承诺实现7月公布的本财年营收目标。

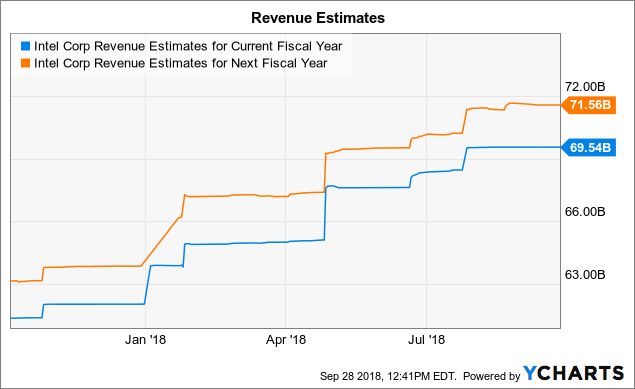

但公开信并没有改变市场对英特尔的市场预期,分析师此前一直预计英特尔会达到695亿美元的最新营收目标。单独来看,今年1月公司营收预期是650亿美元,到七月份增加45亿美元,预期上调7%幅度其实并不大。

资料来源:YCharts,华盛证券

决定市场的关键问题还是AMD和英特尔的7nm与10nm路线之争。如果英特尔还是按原计划在明年下半年实现10nm芯片的量产,那明年AMD仍然会抢走大量市场份额。

而英特尔公开信仅表示,公司10nm芯片取得进展,产量正在改善并维持19年产量目标,所以公司并未在关键问题上有新表态。当然,为达到2019年的营收目标,英特尔会慢慢提高产量,但量产时间表没有发生真正的改变,英特尔此举只是让客户在等待新芯片时不被抛弃。

AMD的局面:自信满满

公开信从另一角度反映出英特尔对AMD崛起的焦虑。分析师认为,英特尔最大的战略问题是10nm延迟为竞争对手AMD创造一个窗口期,一但窗口打开就再也不会关闭。

根据富邦研究报告,惠普和戴尔已经计划在2019年使用更多的AMD PC处理器,其中惠普已准备向AMD提供30%配额。而公开信也未解决富邦预测的18Q4至19Q2供应不足的情况,由于英特尔缺乏具有竞争力的芯片,AMD抢占市场份额几成定局。

AMD今年的收入目标仅为67亿美元,不到英特尔的10%。该公司在PC芯片市场中的份额仅为10%左右,而在服务器芯片市场上,AMD的目标是年底前达到个位数。这两个市场的总规模都在250亿美元左右。

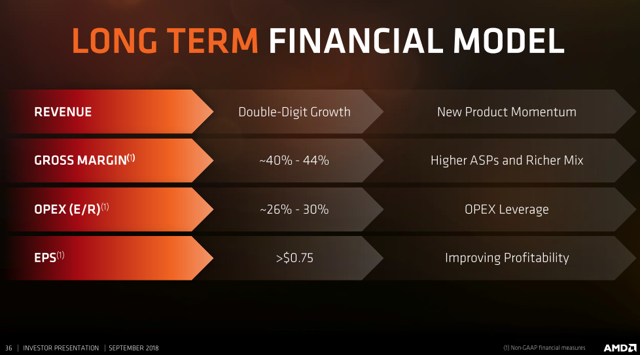

所以,只需要有限程度的市场份额增长,AMD就可在2020年达到年收入100亿美元的目标。参考目前毛利率和运营利润率计算,2020年AMD的毛利润为45亿美元,运营利润18亿美元。AMD长期EPS目标是“>0.75美元”,“>”号说明AMD从未打算将0.75美元作为最终目标,暗示投资者不要只关注过去的有限盈利水平。

资料来源:AMD财报,华盛证券

届时,AMD可以利用营业利润削减大约1.2亿美元的利息支出,按照第二季度11.5亿股稀释股票数量计算,2020年AMD的EPS将超过1.50美元。同时,随着利润提升带来的大量现金,AMD可能通过回购降低流通股数量,进一步提升EPS。

结语

英特尔最近更新的公开信主要目的是安抚市场,但最为关键的10nm量产时间表并未改变,所以没有在根本上扭转其面临AMD崛起的不利局面。另一方面,在PC和服务器芯片市场,AMD只需要有限度的市场份额提升,就能获得业绩的快速增长,所以综合来看,此次公开信造成的股价下跌可能是一个买入AMD的机会。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高