原创精选> 正文

黑莓:一根大阳线,拐点来了么?

2018-10-01 10:48

黑莓(BB)上周五盘前公布了19财年Q2财报,因业绩超预期周五盘中大涨17%,收盘涨11.68%,以下进行简要的业绩梳理及投资分析。

行情来源:华盛证券

收入:软件服务同比增1%

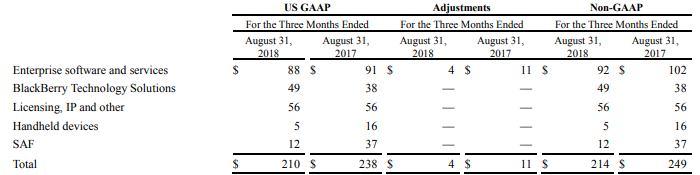

Q2 Non-GAAP营收为2.14亿美元,超过华尔街分析师预计的2.1亿美元,不过低于相对通常更乐观的Estimize的预期。代表公司未来方向的软件和服务总营收为1.97亿美元,同比增长1%。公司CEO表示Q2超越了财务预期,且目前公司技术解决方案、企业软件和服务业务成为公司主要业务,季度软件和服务收入(不包括IP许可和专业服务)经常性收入的比例约为81%。

按收入结构,企业软件和服务收入由上年的1.02亿美元下滑至9200万美元,包括雷达和QNX的技术解决方案则收入增速明显,对整体收入贡献突出,从此前的3800万美元增至4900万美元,主要受益于无人驾驶垂直业务的增长。授权、IP及其他服务营收持平,手持设备及SAF(服务使用费)这两大分部收入则再次下滑,非核心业务未来将继续缩减。

资料来源:公司财报,华盛证券

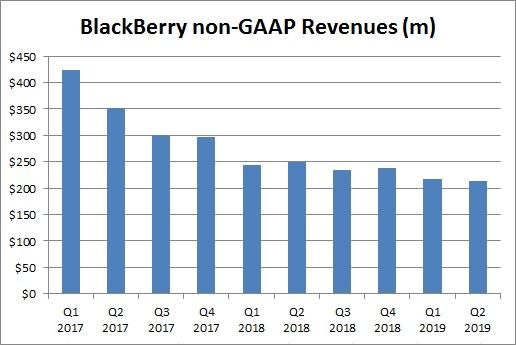

下图是公司近年来Non-GAAP营收的变动,在去年同比大幅下滑的基础上,当前几个季度收入有企稳的迹象。

资料来源:Bill Maurer,华盛证券

盈利:调整后EPS大超预期

季度盈利情况稍有改善,成本控制方面,研发成本大幅下滑,但部分被营销管理成本的增长所抵消。Non-GAAP运营利润为1700万美元,连续10个季度实现正增长。对应的每股收益为0. 04 美元,远超彭博社统计的分析师平均预期0. 01 美元。

GAAP每股亏损0.04美元,之间的调整项目主要包括2200万的与收购相关的无形资产摊销成本及2100万股权激励,还有700万的债务调整;值得注意的是,大型科技龙头比如苹果、谷歌或者Facebook,作调整时股权激励并没有扣除,若要是保持一致公司几个季度仍将保持Non-GAAP亏损。

财务及展望

公司季末现金、现金等价物,加上短期及长期投资合计24亿美元,自由现金流为3700万美元,净现金流量为17亿美元,整体而言资金较为充足,可支持公司的持续收购。

关于业绩展望,与此前季度维持一致,差别不大,公司预计19财年软件及服务订单入账预计保持两位数增长,营收同比增速在8%至10%,且Non-GAAP EPS及自由现金流(不考虑重组及法律费用)保持为正。

结语

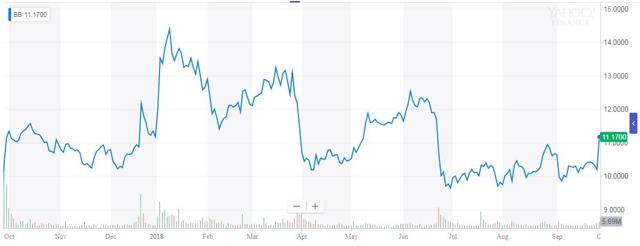

Q2公司业绩亮点与前几季差别并不大,营收持续超预期,调整后获得每股正收益,同此前一样现金余额无大变动,近来并未展开重大收购,年内业绩展望维持之前预期,因调整后EPS大超预期,股价有所反应,公司三个季度股价表现跑输大盘和大多数科技股,业绩持续改善,长期投资而言,还需持续关注未来核心业务的增长进度及速度。

资料来源:雅虎财经,华盛证券

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高