原创精选> 正文

转型后的宝尊电商,还看好吗?

2018-10-02 10:00

行情来源:华盛证券

中国经济

当前中美关系最重要的是贸易摩擦问题,但是,笔者并不认为贸易战会发生,因为这对双方都是不利的,更可能的是其中的来回拉锯和小范围的不良后果。其中之一就是人民币相对美元不断贬值,这对中国出口有力,但是这对在美国上市的公司来讲并不太好,因为它们要用美元为单位做财报,这可能使得它们的业绩达不到分析师预期,导致股价下降。当然,对长期投资者来说,这反而是个机会。

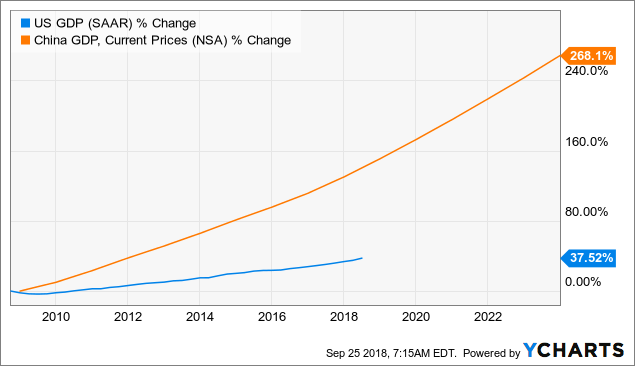

实际上,立足中国长期增长的背景下,长期持有中国股票是非常有力的,中美贸易摩擦并不能阻止中国的强大。中国经济增速一直要远高于美国经济增速,如下图所示,据估算,2025年中国GDP将首次超过美国,而在2050年中国经济要比美国经济大一半。

资料来源:Ycharts,华盛证券

宝尊电商股价下跌

截至9月28日,宝尊电商的收盘价为48.58美元,相对于52周的最高值67.41美元下跌了28%,市值也仅是27.5亿美元。因为小市值的原因,其股价波动也比较大,但是这并不因为着风险就很大,它其实给予了股价更多的弹性。宝尊电商曾经一天下跌25%,也曾经一天上涨了30%还多。而且整体上其股价是在上涨的,从上市日算起,宝尊电商股价已经上涨超过350%,年复合增长率超过50%。笔者认为,宝尊电商的上涨还有很大的潜力。

资料来源:Ycharts,华盛证券

发展潜力

宝尊电商是一家提供电子商务服务和解决方案的公司,提供包括服务、存储操作、数字营销、客户服务、仓储及帮助境外公司进入中国市场等。目前宝尊的客户包括耐克、微软、Esprit、NBA等诸多名牌公司。同时公司还宣布将业务扩张到更小规模的零售商,以扩大公司规模。公司开发的NEBULA+软件可以为大中小各类公司服务。

宝尊电商的CEO仇文彬也很有实力。他曾经成立Erry,该公司专门提供供应链管理解决方案和服务。同时,他还曾为HP和Sun Microsystems工作过。2016年,仇文彬入选由国家科技部推出的“科技创新创业人才”计划名单。

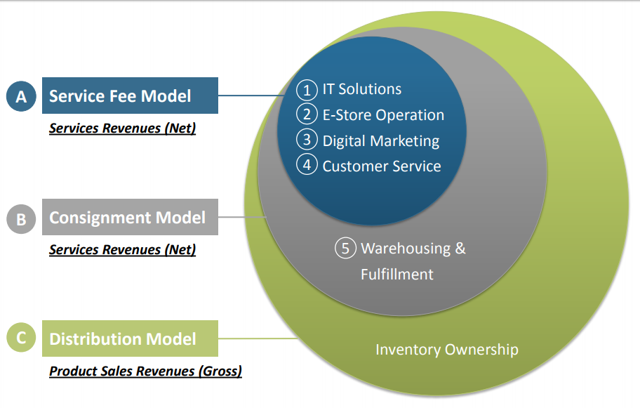

另一方面是宝尊电商目前的市值只有27.5亿美元,这说明它未来还有很大的成长空间。而且,公司目前在做模式转型,将不再持有库存,转而专注利润更高的服务工作,如下图显示,公司更关注A和B,而减少C。

资料来源:公司,华盛证券

投资者容易关注的是,转型之后宝尊电商的营收增速下降了,2018年二季度收入增长仅35%。但实际上这是因为之前产品销售收入算的是毛收入,而服务收入算的是净收入。随着越来越多地转向服务业务,其营收增速可能进一步下降。投资者不应该将这种下降视为公司的衰退。可以用另一个指标来判断:GMV。上个季度的GMV增速为69%,要高于去年同期的增速,而且预计未来几年还将持续高速增长。

估值

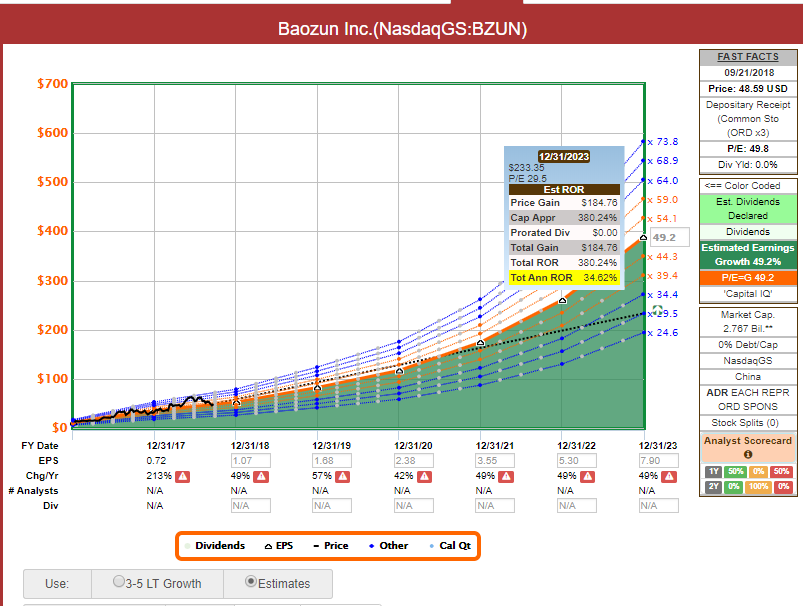

目前宝尊电商的远期市盈率仅是26.9倍,而其EPS预计在2019年将增加50%,远期PEG仅为0.45,依然很有吸引力。保守估计下,如果宝尊电商增速保持为50%,2022年市盈率为29.5,那么未来五年其股价仍将上涨近400%。另外还需看到,公司的Debt/Cap为0%,这表明其具有强大的抗风险能力。

资料来源:华盛证券

结语

立足中国经济增长的背景,中国优质公司具有长期持有的投资价值。宝尊电商正在向服务转型,未来盈利能力将会更强,暂时的增速放缓只是转型造成的假象。公司尝试将扩大业务到中小公司,进一步扩大规模。低估值和高潜力是投资者可以参考的亮点。

推荐文章

港股异动 | 创新药概念盘初普升,药明康德大涨近10%,中报全面超预期;荣昌生物、康方生物涨逾2%

华盛早报 | 美股三大指数齐涨,纳指涨逾2%,亚马逊跻身“3万亿美元俱乐部”;SpaceX今日盘后放榜,马斯克赞同当前是“绝佳买入机会”;Palantir盘后飙升逾14%

SpaceX上市后首份财报前夕,“木头姐”持续加仓

8月4日外盘头条:特朗普称谈判是德黑兰的“最后机会” 抨击埃克森美孚和雪佛龙 亚马逊市值突破3万亿美元

AMD携两大强劲引擎驶入财报季

SpaceX上市后股价持续暴跌,首份财报面临严峻考验

期权交易指南 | 段永平捞底逾1亿美金!SpaceX上市首份财报+解禁日来袭,投资者如何应对?

美股前瞻 | 三大期指走势分化!道指期货升逾1%、纳指期货转跌;光通信迎强心针,英伟达宣告CPO进入量产;Palantir盘后放榜