原创精选> 正文

海底捞打新通道已开启,沸腾开吃!戳

2018-09-13 09:51

海底捞沸腾了,资本市场已经很久没见到收入、盈利、经营效率如此之高的公司了!

IPO发行概况

发行量:拟发行4.2453亿股新股

发行价:14.8~17.8港元,每手1000股

申购时间:9月12日9:00-9月16日16:00

市值区间:100-120亿美元(约785-942亿港元)

保荐机构:招银国际和高盛

最豪华的基石阵容

近日海底捞已获3.75亿美元基石投资,一共有5家投资机构参与,分别是高瓴资本、景林、摩根士丹利投资管理、雪湖和Ward Ferry。如此强大的基石投资阵容和在整个IPO发行中40%的高占比,让其成为了名副其实的“2018最受机构热捧的IPO”。

顶级基金的参与和背书,让更多人愿意参与海底捞IPO。目前,国际配售已经获得超过20倍的超额认购,零售配售预计将获得至少超过50倍的超额认购。

运营数据

经过24年的发展,海底捞已经成为一种独特的文化现象,和极致服务体验的代名词。海底捞拥有320家餐厅,日翻台率超过5,服务顾客超过1亿人次,每个火锅店年营业收入达0.33亿。

数据来源:公司招股书,华盛证券

招股书显示,海底捞2017年总营收为106.37亿元,已经成为中国国内首家营收超百亿的餐饮企业。在过去三年中,收入复合年增长率为36%,净利润复合年增长率为71%;根据保守财务预测,在未来三年中,海底捞的收入复合年增长率为50%,净利润复合年增长率为40%。

作为一家餐饮企业,海底捞的利润率长期超过10%,充分说明海底捞依托其强大的品牌,已经拥有定价能力。

行业前景

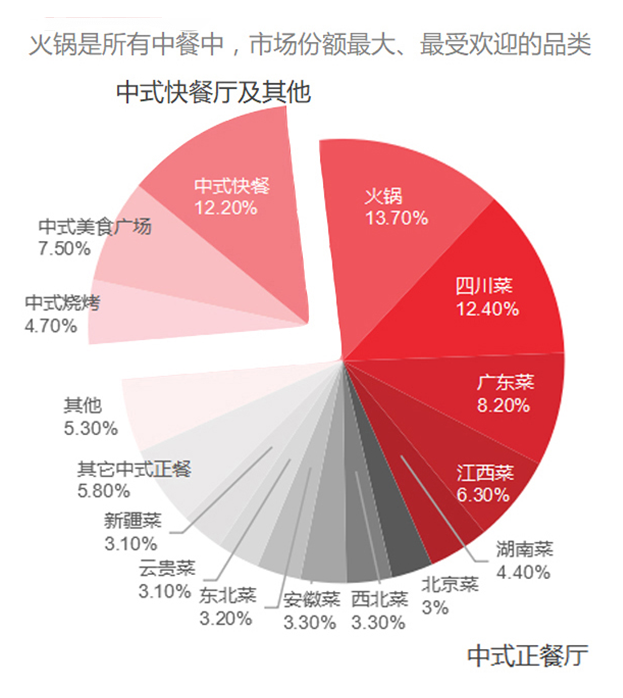

1、从整体市场来看,中国餐饮服务市场发展迅猛,过去五年和未来五年,都会有10%左右的复合增长率。在中式餐饮里,火锅则以13.7%的市场份额独占鳌头,成为国人外出就餐最受欢迎的选择。火锅的可扩张性和标准化的独特业务模式,决定着海底捞拥有更长远的增长潜力。

数据来源:公司招股书,华盛证券

2、随着经济发展,三四线城市将成为餐饮连锁企业的主战场。海底捞未来将更多地向三四线城市下沉,计划在2018年将开设180~220家新餐厅,增长可谓是肉眼可见。

3、还有一点值得关注的是,外卖是海底捞近三年重点发展的业务,虽然外卖业务份额在2017年仅为2.1%,但收入已超过2亿元。在当下快速发展的外卖市场,海底捞是少数提供火锅外卖服务自主配送的公司。

优势

1、赚钱能力强:百亿营收,复合年增长率为70.5%;

2、护城河强大:逆天服务带来的品牌效应,每年超过1亿人消费;

3、“榕树式”师徒制:配套的人才激励体系,店长及员工极大的自主权,员工积极性高;

4、供应链管控强大:海底捞先后成立了蜀海集团、颐海集团、扎鲁特旗海底捞,分别负责为海底捞供应需加工的食材、火锅底料和羊肉产品。还单独成立了蜀韵东方和微海咨询专门为门店提供装修服务和人力资源管理及咨询服务。

风险

任何一家餐饮企业的招股书,风险中排首位的一定是食品安全。海底捞也在食品安全上栽过跟头但处理及时得当,成为了一次优秀的危机公关案例。但食品安全道阻且长,不能掉以轻心。

分析师总结

海底捞作为实体经济的代表,估值是吃货一口口吃出来的,一盘盘菜端出来的,一家家店的利润支撑起来的。消费服务属于极具防御型的行业选择,就是市场涨的话,跟着一起涨,而市场跌的话,很能扛得住。

在市场下行趋势之下,海底捞作为十年以来香港市场第一个大型消费服务IPO,大量机构投资者给予了海底捞最高的热情。

Smart Money(聪明的钱)的「用脚投票」让更多个人投资者和散户涌向海底捞IPO,为其后市的表现和冲高提供了「群众基础」,或将造就一个资本神话。

经济寒冬,吃一锅火热的海底捞:

海底捞打新通道9.12号已开启,提前开户从吃货到股东,边吃边赚暖胃暖心!

点此即刻开户,一键打新轻松“买”下海底捞 !

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片