原创精选> 正文

从潜在用户规模看奈飞的未来

2018-09-06 15:59

- 奈飞(NFLX) 0

行情来源:华盛证券

昨日受科技板块大跌影响,奈飞股价报收341.18美元,跌幅达6.17%,相对近期最高价423.02美元,下跌超过20%。从股价走势上看,目前可能是一个较好的买入时机,但笔者认为,从潜在用户规模和财政状况等角度看,公司长期发展可能不太乐观。

潜在用户计算

目前全球总人口约76亿,统计学家汉斯•罗斯林将人口分为4个收入等级,1级和2级收入有40亿,每日生活支出不到8美元;3级收入有20亿,每日生活支出为8-32美元;剩余人口为4级收入,每日生活支出超过32美元。

从收入水平分析,1级和2级收入无法负担公司的订阅付费,3级用户中有一半无法负担,因此可能成为公司用户的人口仅包括4级收入和3级收入的一半,约为25亿人。

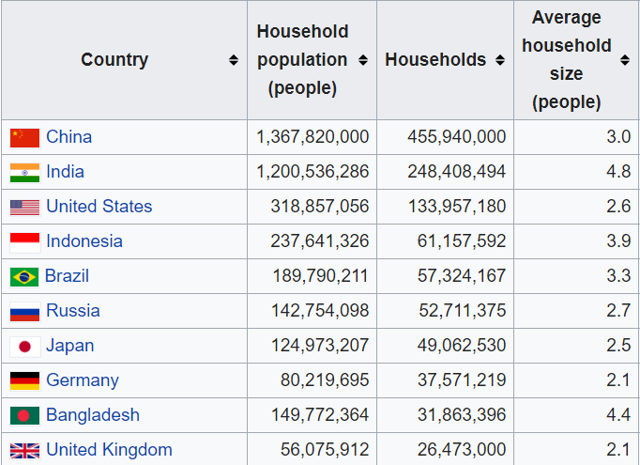

公司的标准订阅用户为家庭,以下是主要大国的人口-家庭对比表:

资料来源:维基百科,华盛证券

上图可知,虽然各国的家庭平均人口数相差较大,但是大部分富裕国家的家庭人口在2-3人之间,按照25亿人和2.5的人口/家庭比计算,消费水平符合公司的订阅用户数为10亿。

最后还需考虑文化差异的影响,如中国市场有本土巨头优爱腾,而印度政府也在加强内容审查,类似的跨文化跨地区壁垒普遍存在,因此笔者认为公司实际的潜在订阅用户只占到其中一半,为5亿左右。

竞争加剧,下沉有难度

公司订阅用户快速增长的原因之一是,在较长一段时间内公司是唯一一家流媒体供应商。但HBO、亚马逊和Hulu已在市场中形成一定竞争力,而迪士尼在19年加入后,市场竞争将继续加剧。

其中,亚马逊Prime的优势在于订阅用户可以获得亚马逊其他产品的优惠,变相提高订阅付费的性价比;而迪士尼的儿童内容和体育内容非常有吸引力。因此,公司的市场份额预计会受到挤压。

另一方面,公司目前订阅用户为1.24亿,主要来自于5亿潜在用户中相对富有的家庭,而剩余部分是公司未来扩张的主要方向。由于消费能力存在差异,这部分家庭对于价格更为敏感,将对公司的定价策略造成影响。

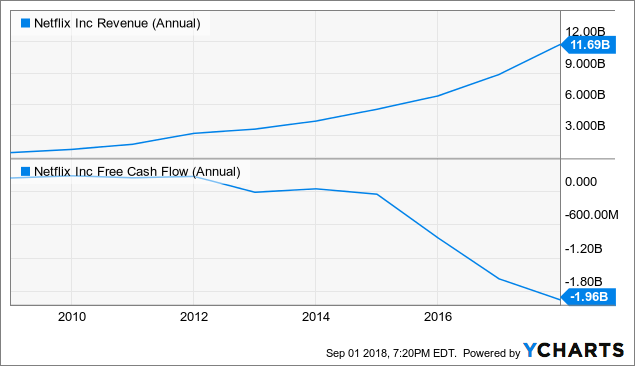

财务负担正在加大

公司在营收增长的同时,现金流净流出规模也在增加,具体见下图:

资料来源:Ycharts,华盛证券

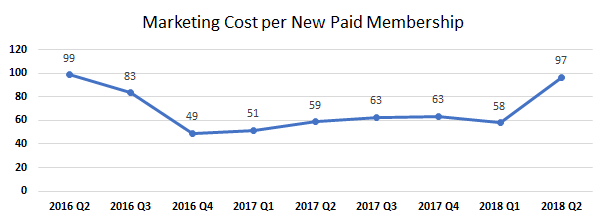

同时,公司为获取新用户的成本增速也在加快,下图可以看到,每个新增用户的销售成本在上季度大幅增长至97美元,为2016年Q2以来的最高水平。

资料来源:Quarterly Financial Data,华盛证券

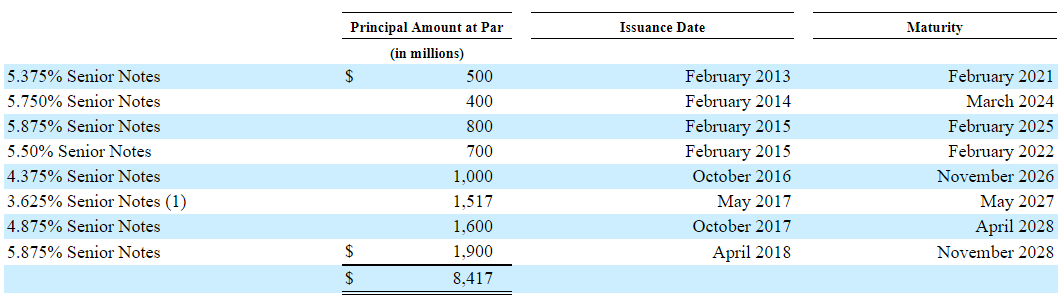

公司的债务负担也很沉重,目前长期债务达到83.42亿美元,而过去12个月公司用于支付利息的支出就达到3.19亿美元。

资料来源:公司财报,华盛证券

随着流媒体竞争加剧,以及迪士尼将从公司平台收回部分内容,2019年公司在内容制作的投入将继续提高,因此财政负担在未来两年很难出现好转。

假设与结论:达成完美目标很困难

在以上分析的基础上,笔者认为公司的完美目标是订阅用户增长至3亿。根据财报,公司上季度营收为39.07亿,利润为3.84亿,数据年化之后得出PS为10.2倍,PE为104.1倍。

按照10.99美元的订阅费计算,公司订阅用户达到3亿后,年营收为395.64亿美元,PS为4倍;假设公司利润率从上季度的10%提升至25%,年利润将达到98.91亿美元,PE比为16.2倍。此时,公司的估值回归到正常水平。

但是达成完美目标需要3个条件:市场占有率达到60%;利润率达到25%;最近5年业务未出现衰退。而在竞争对手增多、内容烧钱大战以及现金流难以好转的情况下,公司获得完美目标的难度非常大。

所以长期来看,笔者认为公司发展前景不太乐观。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片