原创精选> 正文

市场不捧场?YY打算涨!

2018-08-17 13:45

本周欢聚时代(YY)发布了二季度财报,盈利超预期,但下季度指引疲软。财报公布后,公司一度跌超13%。笔者认为,从业务发展和行业前景来看,市场对公司的估值相当不合理。

行情来源:华盛证券

行情来源:华盛证券

三季度展望:营收将陷入低增长

公司预计2018年三季度营收为38.9亿至40.2亿人民币,同比增长25.8%至30.0%,远不及二季度高达45%的增速。同时,虎牙三季度营收预期在11.9亿元和12.2亿元之间。如果减去虎牙这一部分,公司三季度营收将是27亿元至28亿元,对应仅9.6%的增长率,较二季度27%的增速大幅下降。无疑,这份三季度指引令市场无比失望,并促使公司本就不高的股价进一步下行。

直播业务的前景

公司下调第三季度业绩预期,和7月份的世界杯以及短视频平台的崛起有关。世界杯比赛时间常常定于晚上8点至12点,正好与公司的直播高峰时间重叠,造成部分用户的分流。不过,世界杯只会造成暂时的影响,比赛后用户和主播将会回流。更应留意的是抖音、快手等短视频平台的冲击。不可否认的是,由于直播和短视频的某些共同特点,二者的用户存在一定重叠性。随着短视频热度的持续上升,YY原有的用户可能将受到吸引,并转而放弃YY。

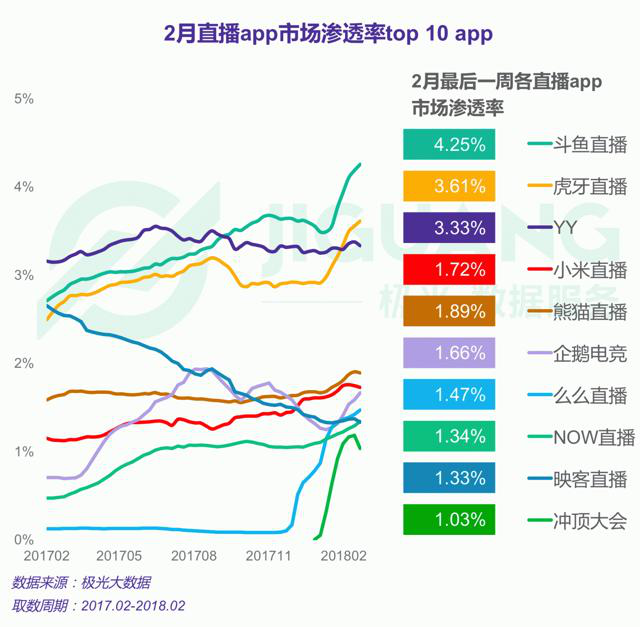

目前各直播app的市场渗透率均不算高,公司的增长空间巨大。如图所示,今年二月份YY的市场渗透率约为3%。当然,考虑到并非人人都有观看直播的需求,有人认为直播市场已完全饱和,因此并不看好直播业务的前景。直播业务的明天究竟如何,我们无法下一定论。新媒体的存在和发展,还得经过时间的考验。

资料来源:极光大数据,华盛证券

需要注意的是,营收增长放缓可能是公司战略决策的结果。尽管管理层表示用户增长是首要任务,但从实际行动来看,公司对盈利的追求更为执着。这意味着即使用户和营收增速下降,管理层也很可能不以为意。此外,投资者还需要注意,营收增速并不是衡量公司表现的唯一标准。

各大板块估值

对欢聚时代市值的计算离不开三大板块:虎牙、Bigo的股权和核心直播业务。虎牙股权及现金的价值均可通过公开渠道获知,但公司对Bigo持股的价值尚未明确。Bigo是在欢聚时代原移动新产品部基础上成立的独立公司。作为一款主打海外市场的直播产品,Bigo在东南亚国家表现抢眼,月活跃用户将近三千万。在6月融资之前,Bigo估值为4亿美元。欢聚时代领投2.72亿美元融资后,宣布在获得50.1%的投票权之前,公司可用公平市场价格购入Bigo股票。然而,由于Bigo最新估值尚未公布,目前还无法准确算出欢聚时代所持股份的价值。不过,笔者估计这一数目介于4.5亿美元与6.0亿美元之间。

资料来源:作者计算,华盛证券

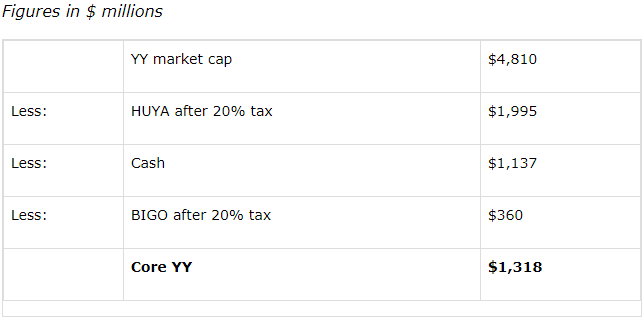

Bigo管理层称,其2018上半年的营收逾3亿美元,高于去年全年营收,增速超过100%。在IPO前后,虎牙营收增速也同样惊人,而当时其市销率约为4倍。因此,如果预计Bigo今年总营收为6亿美元,对其做出18.86亿的估值(假设市销率约为3.1倍)应该并不为过。而欢聚时代的持股比例约为27.34%,因此估计其所持Bigo股权的价值在5.16亿美元左右。用欢聚时代的市值减去所持虎牙股权的价值及现金量、Bigo股权的价值,得出的便是核心直播业务的价值。如图所示,该部分市值为13.18亿美元。

资料来源:作者计算,华盛证券

上涨空间

虽然核心直播业务面临世界杯和短视频平台的冲击,营收预期并不乐观,但市场对公司的整体估值仍然过低。市场显然忽视了一个事实:现金和股权投资占欢聚时代市值的比例高达73%!因此,即使核心直播业务在原地踏步,来自其他版块的收入也足以支撑公司实现可观的增长。

另外,笔者认为核心直播业务仍有很大的增长潜力。由于潜在的市场规模巨大,目前渗透率较低,该业务维持两位数的增速并非难事。如果下季度核心直播业务增长10%,那么这一部分的市盈率可能达到20倍,这对应着103亿美元的公司总市值、158美元的股价和114%的涨幅。

小结

从业务发展和行业前景来看,公司上升空间较大。近期恰逢股价大跌,入场的投资者或许能收获惊喜。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片