原创精选> 正文

为何投资者始终在押注房地产?

2018-08-14 11:45

作者 | 冯积克

资料搜索 | 青头、allen

上海传来牵动整个地产神经的劲爆消息。

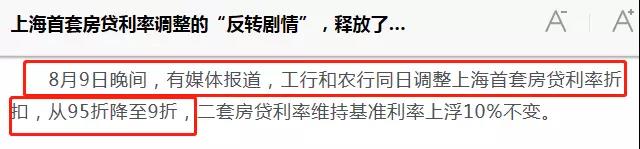

8月9日晚,工行和农行调整上海首套房利率折扣,从95折降至9折,为首次购房者释放利好。

图片来源:新浪

图片来源:新浪

废话不多说,次日一开盘,地产股们就哗啦啦齐齐往上涨,市场在憧憬着放水刺激房地产的剧情再次上演。

行情来源:华盛证券

行情来源:华盛证券

行情来源:华盛证券

行情来源:华盛证券

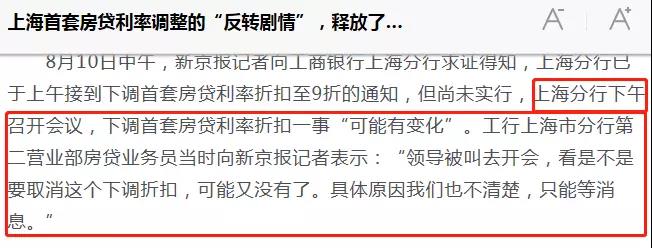

新京报记者8月10日中午得到工行上海分行的证实:上海分行已于上午接到下调首套房贷利率至9折的通知。

不过,很快又传出澄清消息: 其实工行和农行的下调并非是地产信贷放松,只是为应对建设银行(房贷9折)的竞争而已。

我查了一下相关资料,以上说法是合理,因为上海是全国一线城市中,唯一存在首套房利率折扣的城市,说明本身资金比较充裕之外,市场竞争也充分,金融机构集聚,同一个赛道上,既有中资银行,也不乏外资银行。

在资金充裕、拼杀强劲的情况下,“抬价”只能意味着丧失市场,下调增加竞争力是无可厚非。

下午剧情急速逆转,更传出工行鉴于下调折扣行为造成舆论压力,紧急开会商议是否取消。

但即使如此,地产股们依然大涨收盘。

投资者对于房地产股信念如此坚定,除了是近期许老板的恒大,猛到没朋友,公司回购,大刘增持,之后是超级盈喜,股价就涨了40%之外,更关键的是投资人看准了中央要拯救经济,最后还是得靠路径依赖,放水房地产。

一、回看过去10年的放水逻辑

过去10年,我们有三次大放水,尽管开始时都是理想丰满,最后都输给了骨感的现实,剧情又是何其的相似。

第一次放水

2008年9月,随着雷曼兄弟的破产,世界性金融危机正式爆发,并迅速恶化,欧美日等发达国家的经济遭受重创。外部需求的下降使得中国的出口亦遭受重创。

根据当年的全国进出口总值数据:10月增速开始放缓;11月同比下降9%;12月同比下降11.1%,其中:出口下降2.8%;进口下降21.3%。

东南沿海出口导向型的制造业城市,大量工厂倒闭,失业农民工数量激增。有数据显示,金融危机造成了四千万失业大军,与国有企业中的下岗工人大军,汇成一股巨大的洪流。

中国经济增速在第四季度也下降了4个百分点,信心严重受损,预期普遍悲观,对当时的中国社会和中央政府造成巨大的压力。

如果不能及时缓解经济下滑和失业下岗的洪流,必然会对中国经济政治局势,产生后果难以预料的巨大冲击,甚至会造成严重的震荡。

因此,中央有必要拉起中国经济。

不过,当时我国城镇居民人均可支配收入13,786元,月均1,149元,仅为美国的十八分之一,甚至落后于东帝汶这样十足的贫困国家,并不能像目前一样,寄望以消费升级拉动经济。

于是,在三驾马车中,其中两驾消费和出口不行的情况下,那就只剩下投资这根救命稻草了。

共同撑起投资江山有三个:制造业、基建、房地产。在当时的背景下,外围环境影响制造业,资本自然不愿涉足,实际上就只能求救于基建和房地产。

事实上,中国一直依靠外向加工贸易型的模式发展经济,而这模式只能成就东部的沿海城市,然而大量的内陆地区由于地理位置和基建设施的落后,未能从这种模式中受益,差距越来越大,这也为通过基建拉动经济发展的模式奠定基础。

内忧外困的压力下,国家制定了庞大“四万亿”的经济刺激计划,从投向上看,80%直接或间接投向基建。国家通过宽松的货币政策(俗称大放水)提供信贷支持,而地方政府则将资金投向基建工程,于妥善安置失业大军的同时,经济增长得到保障,国家的基础设施也焕然一新。

然而,新的问题出现了,政府因此背负了沉重的债务,希望从提供基础性公共服务的基建设施获取高回报来还债也不现实,如何破局?

答案是房地产。

我们看一下这样的环路:

假设房子好卖,房价上涨,开发商就有动力买更多的地建房,土地紧俏,地价上升,于是政府通过买地获得收入,用以还掉基建欠下的债务。

而打通这个环路,只需要银行提供宽松的房贷支持,鼓励居民(以及企业)通过加杠杆买房即可,况且,能够拥有更好的居住条件本来就是老百姓的刚需。

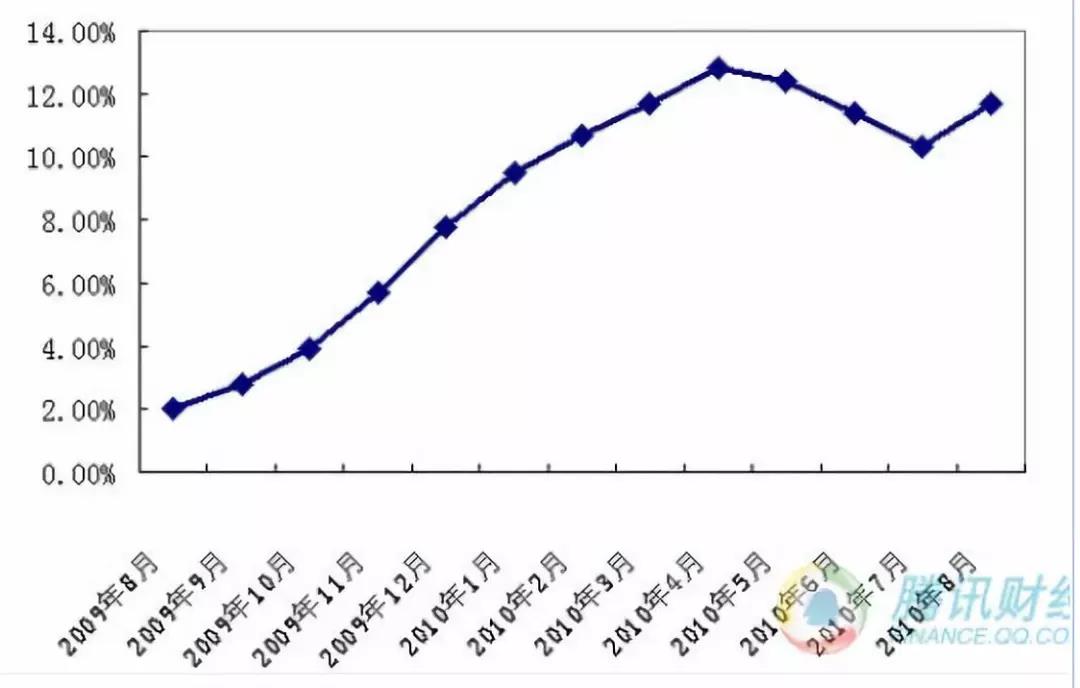

于是,从2008年9月开始降息降准,总共降息5次降准3次,把存款利率下调了1.64%,法定存款准备金率下调了1.5%。伴随的是2009下半年开始房价逐步走高。

图片来源:腾讯财经,纵轴为全国平均房价增长率

图片来源:腾讯财经,纵轴为全国平均房价增长率

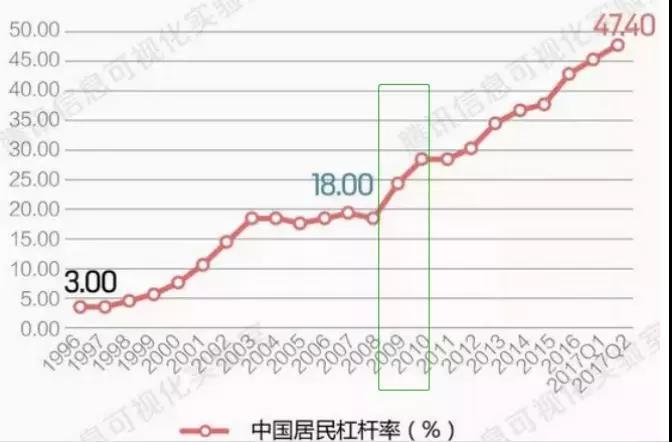

中国居民的杠杆率出现上涨,从2008年不到20%一路涨至2010年接近30%。

自此,“基建+房地”产这对黄金组合的发展模式大行其道,对经济的刺激作用相当明显,2009、2010年的GDP增长率分别达到9.21%、10.45%,中国进入了房地产繁荣的大时代。

第二次放水

不过,这始终是大水漫灌下的拔苗助长,来得快去得也快。到了2011年,经济增速下滑至10%以下,后劲不足,加上此时外围又开始了新一轮的金融危机 —— 欧债问题,2008年的困境再次出现,经济前景再蒙阴影。

不得已,又祭出“大放水+基建+房地产”的组合拳,这一轮降息2次、降准3次,把存款基准利率下调了0.5%,法定存款准备金率下调了1.5%。

还是熟悉的景象,到处大兴土木搞基建和房地产,居民加杠杆热炒房地产,房价蹭蹭蹭往上涨。

国家统计局数据显示,2013年全国城镇商品房销售情况如下:

销售面积130,551万平方米,比上年增长17.3%,

销售额81,428亿元,增长26.3%

单价6,237元/平,比2012年5,791元/平增长7.7%。

此数据与2013年年GDP增长7.7%相同,说房地产支撑起中国经济增长也不过分。

第三次放水

如此无惊无险又三年。到了2015年,经济警报再次响起,这次不是外围因素,而是我们自己的问题。经济增速换挡、结构调整阵痛、前期大放水刺激后遗症,多种压力导致经济增速下滑,经济进入“L型”探底。

另外,前期地产大热时开工的项目陆续推出市场,开发商的库存量节节攀升。

这次,政府更加骑虎难下。

两次大放水推高了各类经济成本,迫使制造业厂商开始转移到低成本的东南亚和非洲国家,出口优势在减退,实体企业受到致命打击;居民的杠杆率再次提升10个百分点,债务加重使得居民消费变得谨慎。

剧情又再回放至2008年的至暗时刻。 这一次,政府干脆直截了当,就为房地产去库存,6次降息5次降准,把存款基准利率下调了1.5%,法定存款准备金率下调了3%,尽管口头还是说“不因经济下行压力搞大水漫灌”。

但结果却是2015-2016年,全国住户中长期贷款几乎翻了一倍,从2014年的2.23万亿直接增长到了2016年的4.2万亿。全国46个限购城市几乎全部取消限购,最后只剩下包括北上广深及三亚五个城市没有取消限购。

2015年-2016年,几乎所有的一线城市及二线城的房价都翻了一倍!北京房价直接从2014年的25,000上涨到2016年的35,000,2017年甚至达到了45,000的均价。居民杠杆率再升10个百分点,逼近50%。

三年又三年,年年有今日,岁岁有今朝。

二、再次形势所逼?要稳定或是动荡?

回到2018年当下,剧情又再回放,只是内容有所不同,中国内外均面临严峻挑战。

对外,贸易战令中国出口受莫大影响,前景不明朗。

对内,金融去杠杆正令资金链如履薄冰,债务违约、P2P网贷平台接连爆煲。

根据数据:

上半年社会融资规模增量累计为9.1万亿元,比上年同期少2.03万亿元;

6月份社会融资规模增量为1.18万亿元,比上年同期少5,902亿元;

广义货币供应M2按年增长只有8%。

数据均低于预期。乐观地看是去杠杆有一定成效,但从坏处看就是更大的金融风险。

事实上,内地本身在去杠杆下,已面对经济阻力不断上升的艰难关口,而中美贸易战恰好赶上这个关键时刻。经济前景令人忧虑,加上股市惨剧滑铁卢,所以一如以往,市场亦逐步开始寄望中央出手救助,最好的当然就是直接放水提振经济。

不过,放水不放水,对中央来说不是一件容易事。不要说放水,一旦放松一点点货币政策,之前去杠杆的努力都可能付之流水;但如果维持政策紧缩,经济又可能在内忧外患下大幅下滑。

从目前市场信息看,我们也可以看到中央也很纠结。中央一方面用不同方法投放流动性,让市场充满希望,例如:

5月11日,央行发布《2018年第一季度中国货币政策执行报告》,其中,央行首次提出“宏观杠杆率趋稳”的判断。而从“去杠杆”到“稳杠杆”这一字之差,市场亦推断中央由之前一直强调货币政策紧缩的立场可能会有所改变。

4月17日和6月24日,3个月内两度定向降准,共释放11,000亿元增量资金,勾起市场希望。

7月16日至19日,央行分别开展了逆回购操作,累计实现净投放5,400亿元,创半年单周新高;7月23日,央行开展5,020亿元一年期MLF操作,为有记录以来单日最大。

中央不时展示的举动引发了市场对放水重启的讨论,但另一方面,不少金融大佬如郭主席或官媒却又反复强调坚定去杠杆,把握好力度和节奏。

过往历史产生的问题到今日仍未能解决,故此再度大规模全方位放水一定不是首选方案,否则问题只会更严峻。

所以,目前看到更多的是,货币政策或财政政策等的“微调整”,以维持流动性的稳定。虽然大方向不变,但上述的迹象均显示中央立场已有所软化,以应对贸易战的冲击。

不过,问题是,目前中美贸易战后果已难以预计。美国在贸易战上,一直处于主导的位置,特朗普所有事情都不按常理出牌,令中国甚至全球各国根本不知道如何有效应对他,因此中国基本上只有挨打的份儿,而目前特朗普仍在穷追不舍。

而且自中美贸易战开打后后,人民币兑美元在过去2个月已急贬逾7%。对此,特朗普更指责中国在背后操纵,更高喊也要让美元贬值。中美贸易战可能最终演变为汇率战,令中国前景更动乱。

而最近,美国土耳其关系崩坏,导致土耳其里拉兑美元崩贬至录低点,今年以来已经重贬超过35%,令土耳其经济面临危机。

从中国三驾马车来看:

出口方面,虽然在三者中,出口在推动内地经济的中所占比例近年下降,但是仍然举足轻重,而中国目前正与最大的顺差国美国开战,出口无疑将受到严重影响;

消费方面,受制于居民高杠杆,以及高房对居民消费作出价挤,居民消费力甚至意欲已在逐步下降,2018年5月,国内社会消费品零售总额增速只有8.5%,在远远低于预期时,更创下15年新低;

投资方面,中国每次稳增长的关键都是稳投资,因为短期最有效的方式是就增加投资。

无疑,中国将是未来全球最大的消费升级市场,但目前内需消费极度萎缩,要先化解房地产的超级泡沫,中国经济才有望转型。但问题是此时此刻,美国又会给予中国多少空间?

由此看来,如果贸易战持续恶化,中央要保经济便只剩下投资托底。

事实亦证明,经历微放水后,最后还是回到投资上。早前,中国铁路总公司人士证实,2018年铁路固定资产投资额将重返8,000亿元以上,原计划为7,320亿元,其中国家铁路占7,020亿元,这是自2014年以来计划投资额最低的一年,较2017年减8.5%。

近期,国务院常务会议和中央政治局会议亦开始重提基建投资,提出「加大基础设施领域补短板的力度」。

但目前地方债问题还未解决,只会令基建投资承压,所以最后中央又会否改变对房地产调控的取向以放水支持?

三、结语

事实上,谁都知道,靠放松房地产换来的经济复苏是短暂性的,更是一条不归路。要建立良好的经济体系,关键还是要通过经济转型和以财税改革为核心的结构性改革刺激居民消费。

因此,这次政府的去杠杆应该还是挺坚决的,事实上也是对的,只不过这七八月的去杠杆手法太没人性,把病人直接绑上手术台,不打麻药,堵上嘴,放血疗法,这样下去,病人应该熬不到明年下半年。

病人熬不下去随时带来更大的系统性风险或是政治不稳等风险。

而房地产托底可能是唯一的手段,为中国经济的转型升级争取时间窗口。所以,放水不放水,问题不是在于知不知道后果,而是在于中央的取舍。

中央手段有限,底牌给看穿了,市场就是坚信这一点。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片