原创精选> 正文

游戏之王,英伟达不靠挖矿也超预期?

2018-08-13 17:00

- 英伟达(NVDA) 0

- 美国超微公司(AMD) 0

显卡大王英伟达(NVDA)过去几年以突出业绩增长获得市场热捧,业绩持续超预期,股价相比15年Q2财报发布时的20.45美元已翻了两倍多,公司将于8月16日盘后发布最新的19财年Q2财报,是否继续超预期值得期待。

行情来源:华盛证券

行情来源:华盛证券

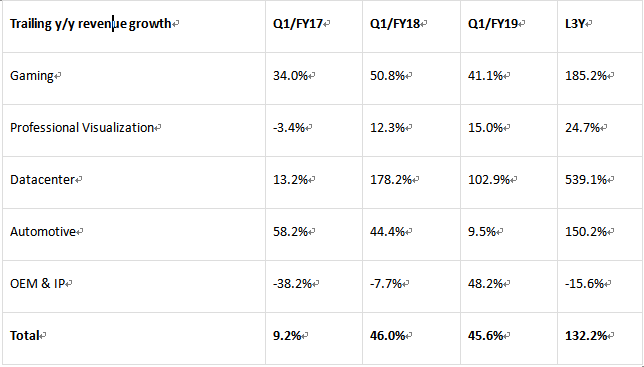

三大分部驱动增长

看前几季及过去三年业绩同比增速,收入主要增长驱动来自五大分部中的游戏、数据中心及汽车分部,三年同比增速分部高达185%、539%及150%。从营收结构看,高增长的游戏收入(57%)及数据中心(20%)占比最高,汽车分部占比稍低。

数据来源:公司财报,华盛证券

最主要的游戏分部高速增长主要受益于游戏市场本身的增长及数字挖矿,多年以来市占率一直领先对手AMD(AMD)。上一季度电话会,管理层表示游戏市场需求持续强劲,Battle Royale系列游戏的流行带动一批玩家选择GeForce显卡,公司推出的RTX技术接近电影级画质备受市场欢迎。

数据来源:Peddie Research,华盛证券

近几年业绩的提升也部分来自数字挖矿,因挖矿需求不稳定,有投资者担心此部分收入贡献存在风险,不过公司如今对这部分收入的依赖明显减小,上季电话会上,管理层一方面表示数字挖矿需求仍然强劲,另一方面因使用挖矿特定显卡填补需求,大部分显卡仍然用作游戏市场,最终预计Q2挖矿相关的收入只有为Q1的三分之一左右。

数据中心Q1营收同比增长71%至7.01亿美元,环比增长16%,各应用市场需求较强劲,比如公有云、高性能计算及AI,上季电话会,管理层表示新一代处理器架构Volta显卡获得市场广泛应用。

下季展望

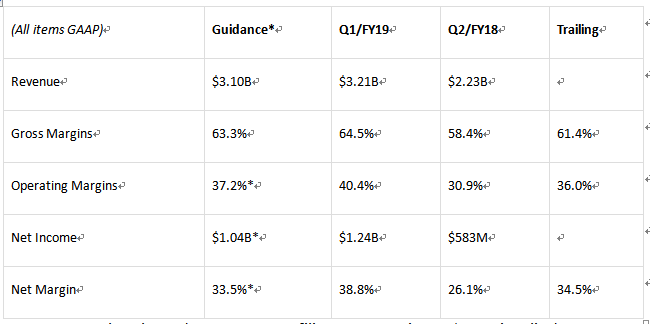

上季财报管理层给出的Q2业绩展望如下,其中标“*”号的为推算数据,营收31亿美元,上下浮动2%,中位值相当于39%的同比增速,但环比下滑3%,显得有些保守,对比之下上季度Q1对应增速为同比增66%、环比增加15%。

其他数据也显得更中性,GAAP及Non-GAAP毛利率预计分别为63.3%和63.5%,处于上季Q1高位及18财年Q4低位之间。

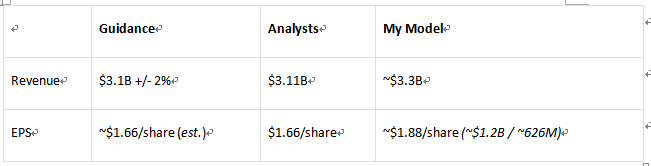

分析师较为接受该指引,雅虎财经预计营收31.1亿美元,摊薄EPS为1.66美元,相当于10亿美元的净利润。

数据来源:公司财报,华盛证券

季节变动是预测难点

Q2业绩比较难预测其中一点原因是最大分部游戏的季节性变动,以往几年游戏业绩往往会在Q1会出现比较大的环比下滑,主要原因是用户在Q4的节假日中购卡较多。上一季度打乱了这一趋势,业绩环比下滑仅1%,与前几年相比几乎没有变动。过去三年,Q2较Q1的环比增速一般在14%,当前Q1的不寻常表现使Q2的环比增速打上问号,如果继续保持,那么Q2游戏分部营收将为19亿美元左右,不过很可能增速下滑,比如环比持平至17亿美元左右。

数据来源:公司财报,华盛证券

大盘及历史超预期

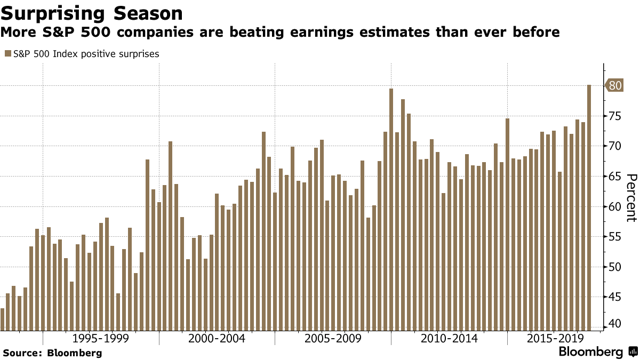

彭博调查显示,相比以前,越来越多的S&P 500公司业绩超预期,频率可以说与日俱增。

来源:彭博,华盛证券

如下图,英伟达也一样,营收持续超预期,连续12个季度超出中位营收预期。公司给出的营收浮动区间为2%,只有一个季度没有达到,18财年Q1营收相对中位数增长1.9%。其他指标就相对差一些,比如毛利率及运营开支,过去12个季度毛利率有9个季度处于中位数1%的范围内,只有三次超预期。运营成本则有10次低估,不过通常与预期差距低于1500万美元。整体而言,营收超预期可能性很大,毛利率可能符合预期,而运营成本则稍高于预期。

数据来源:公司财报,华盛证券

结语

考虑到公司保守预期的习惯,以及市场利好因素,笔者预计Q2公司业绩超预期,营收预期为33亿美元及摊薄EPS 1.9美元,对应12亿美元的净利润,比分析师平均预期要高一些。

来源:Jonathan Cooper,华盛证券

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片