原创精选> 正文

日活首次下滑,沙特王子入股的Snap值得看好?

2018-08-08 15:30

Snapchat母公司Snap(SNAP)昨日盘后发布了截至6月30日止的18财年Q2财报,营收及净亏损好于市场预期,昨日股票收涨0.54%,盘后股价波动较大,盘中有消息称沙特王子Alwaleed买入公司2.3%的股份,股价从一度大跌11%至涨近10%,最终收盘微涨0.69%。

行情来源:华盛证券

业绩概览

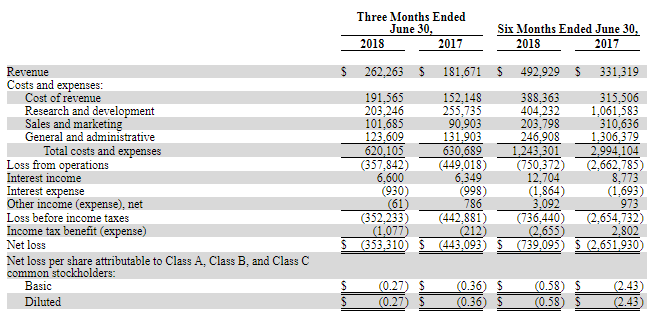

受益于广告营销服务升级,Q2营收达到2.623亿美元,同比增长44%,比分析师预期高1110万美元,加上期间总成本开支稍有下滑,净亏损同比收窄20%,由去年的净亏损4.43亿美元降至3.53亿美元。调整后每股亏损14美分,相比去年的每股亏损16美分收窄,但低于市场预期亏损18美分。

日活首次环比下滑,同比增速创新低

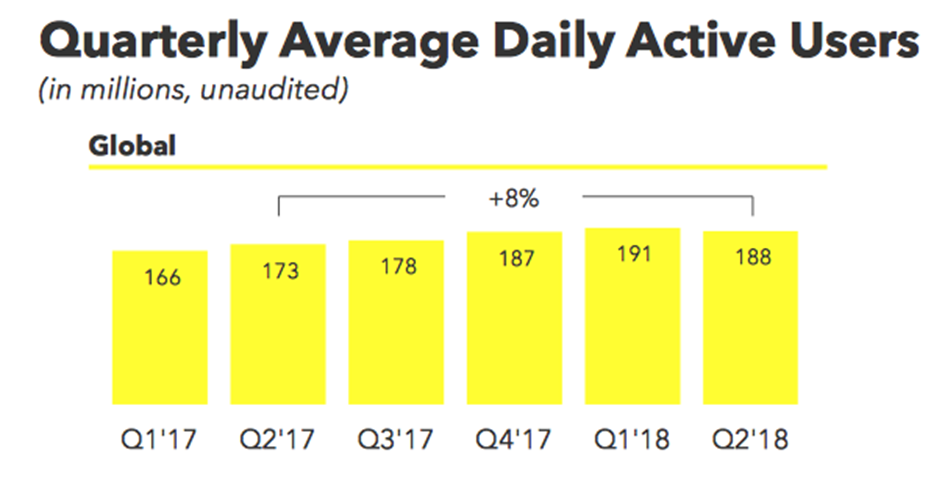

在此前facebook和推特业绩不佳的阴影下,用户活跃度成为市场的重点关注指标。公司Q2用户数据同样低于预期,季度日活用户1.88亿,同比增长8%,不过低于市场预期1.93亿,较一季度1.91亿下跌2%, 为近年来首次下滑,CEO表示月活数量仍有上升的,但财报并未具体披露数,另外可喜的是每用户平均收入(ARPU)同比增长34%至1.40美元。

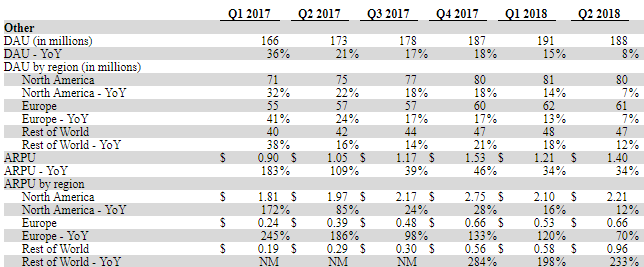

分地区看,各地区日活下滑趋势高度一致,美国、欧洲及其他地区都分别较一季度下滑100万,美国及欧洲地区同比增速下滑至个位数,其他地区同比增速下滑至12%,为季度新低。

分地区看,各地区日活下滑趋势高度一致,美国、欧洲及其他地区都分别较一季度下滑100万,美国及欧洲地区同比增速下滑至个位数,其他地区同比增速下滑至12%,为季度新低。

一方面,此前的软件重新设计引发部分用户流失,改版一度遭到很多网友吐槽,未来季度有望改善;不过除了改版,欧盟隐私法案对也对用户增长不利;另一方面,公司面临facebook产品服务的强大竞争压力,遏制公司的快速增长,facebook持续针对性推出相似产品,而且多个平台日活数量并不低。

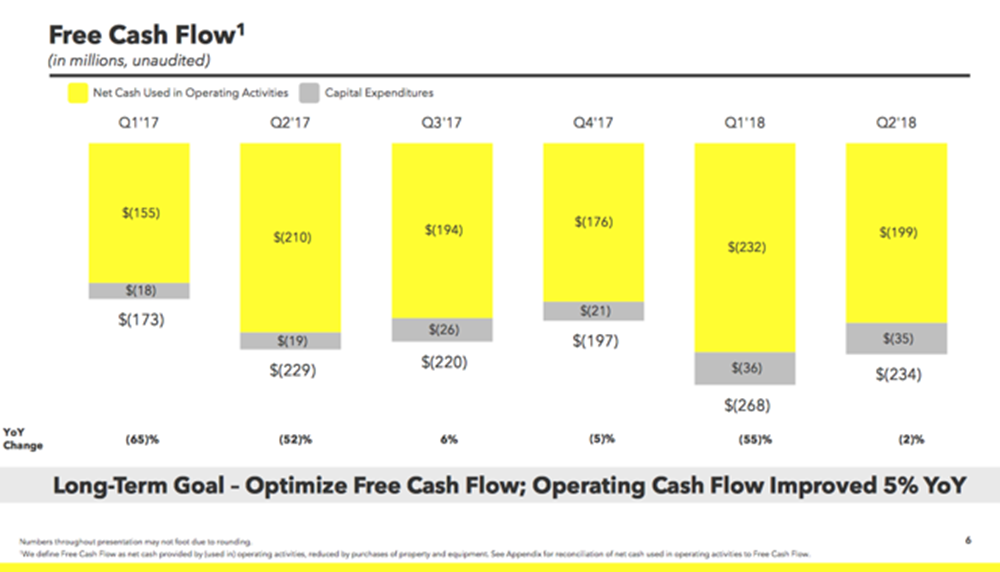

持续创新投入,烧钱并未放缓

为驱动增长,公司持续对群聊 、AR自拍游戏Snappables及智能眼镜Spectacles进行大量投入及优化更新,不过并未带来用户增长及烧钱改善。运营现金流从季末自由现金流为负2.34亿美元,相比去年同期的2.29亿美元持续恶化,现金余额从17年底的超过20.4亿美元下滑至15.7亿美元,按每季度烧钱超2亿的速度,预计到明年将可能低于10亿美元,并随后带来再融资需求。

业绩展望及其他

公司预计三季度营收2.65-2.90亿美元,低于市场预期的2.899亿美元,相当于同比增速27%至39%,参考17年Q2同比增速54%,本季度的44%,可以看出营收增速持续放缓的趋势 。财报公布后,沙特王子Alwaleed也宣布以2.5亿美元投资成为Snapchat的股东,相当于每股11美元的价格获得了2.3%的股份,对市场信心有所提振。

结语

得益于广告营销升级、产品更新及成本控制,Q2公司收入及亏损好出市场预期,不过同facebook及推特一样,用户不及预期令人担忧,关键指标日活首次环比下滑,同比增速创新低。展望未来,营收增速有望持续下滑,现金流问题仍并未得到改善,倒是沙特王子的入股对市场信心有所提振。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片