原创精选> 正文

德州仪器:理想的芒格类型标的

2018-06-19 15:21

德州仪器是美国著名科技企业,全球性半导体设计与制造公司,以开发、制造、销售半导体和计算机技术闻名于世,主要从事数字信号处理与模拟电路方面的研究、制造和销售。

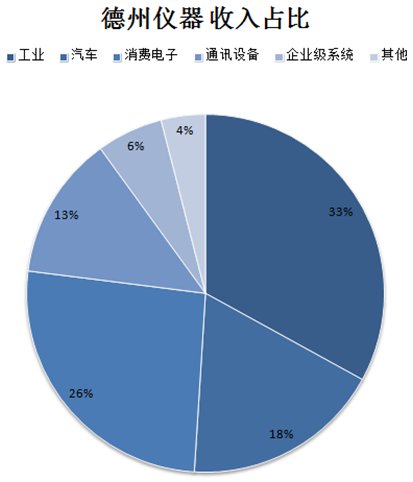

其中嵌入式处理器产品是众多电子产品的核心,直接关系整个电子系统的性能;2016年全球嵌入式处理器市场约为180亿美元,公司此项收入达到30.2亿美元,总市场占比达到17%,具有明显的优势地位。公司嵌入式处理器产品线主要包括:处理器、微控制器、连接器等。

而模拟集成电路则可以输入温度、湿度、光学、压电、声电等外界自然信号,经过模拟电路预处理后,转为合适的数字信号输入到数字系统;2016年全球模拟集成电路市场约为480亿美元,公司此项收入达到85.4亿美元,总市场占比达到18%,行业领导地位显著。

查理芒格标的

查理芒格主张以相对合理的价格购买高质量且具有成长潜力的公司,因此,笔者对于公司的评估,主要从质量以及成长性方面进行判断。

质量方面,评估FCF/S,公司现金流与营收之比以及CROIC投资资本现金回报。CROIC等于自由现金流除以投资资本,该数据越高就表示公司能够创造更多的现金,表示这家企业具有良好的赢利能力。

成长性方面,评估营收TTM增长以及5年的符合增长率;毛利与资产之比Gross Profit to Assets(GPA),判断公司盈利能力的增长性。假如GPA等于0.5则意味着,每一美元的资产可以产生0.5美元的毛利。

公司评估

对于投资者而言,德州仪器的公司管理层非常重视自由现金流,无疑是一大利好。在公司2017财年报告中,公司提及“自由现金流”总计18次,而对于EBITDA则只字未提。

此外,业务方面,面对正在从燃油车向新能源汽车转型的汽车行业,公司在驾驶辅助系统、停车辅助系统、电池管理系统等汽车电子产业中拥有雄厚的技术实力。而且随着无人驾驶技术的发展,汽车电子的需求将会持续增长。

公司FCF/S TTM为32.1%,根据笔者的评估标注,该指标必须满足15%以上,而德州仪器是其两倍,可以看出,公司业务获取现金的能力非常优秀。

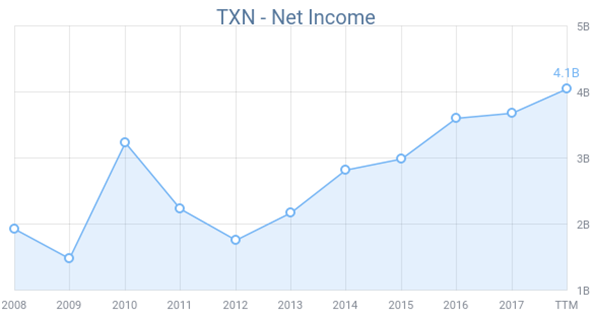

公司CROIC TTM为33.4%,结合上图公司的净利润,自从2012年以来,公司净利润增长翻倍,可以说,对于这家CROIC高于30%的公司,其企业管理效率及业务具备充足优势,能够充分把握市场行业机遇,迅速发展公司。

公司营收TTM增长率为11.5%,工业及汽车电子的更新换代,新市场新需求的产生,给予公司业务发展的大好机遇。

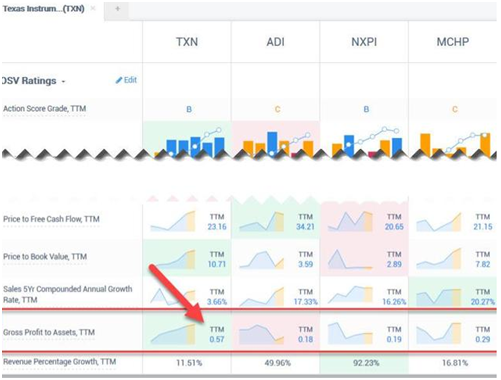

公司营收5年复合增长率为3.7%,毛利与资产之比GPA为0.57,通过与行业竞争者的对比,可以明显看出公司的盈利能力是多么的强悍。下图中的恩智浦、亚德诺、微芯科技的GPA均远远落后于德州电子。

公司估值

面对如此优秀的公司,目前华尔街有30为分析师追踪德州仪器,公司86%的投资者为机构投资者。而对于中小机构及投资者而言,关键在于以合理的价格进入。

通过FCF自由现金流方法估值,公司估值为109美元;格雷汉姆公式计算估值为133美元;绝对PE计算估值则为161美元。目前公司价格为114.39美元,公司估值平均值在126美元的水平,仍有上行的空间。

行情来源:华盛证券

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品