原创精选> 正文

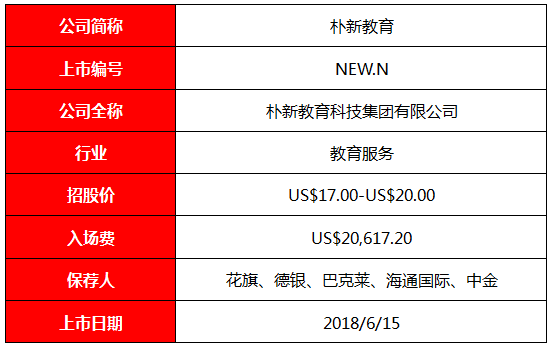

新股聚焦:朴新教育的专业化收购之路

2018-06-14 16:10

朴新教育,创办于2014年9月,是中国课外教育行业的成功整合者,主营业务包含K12培训、出国留学考试培训、留学申请、素质教育和教育培训行业运营管理系统开发、在线教育产品开发等,业务体系全面覆盖学前,小学,初中,高中,大学、研究生、工作人群。

通过收购和稳步发展,朴新教育在2017年已经成为中国第三大课外教育服务提供商。

行业分析

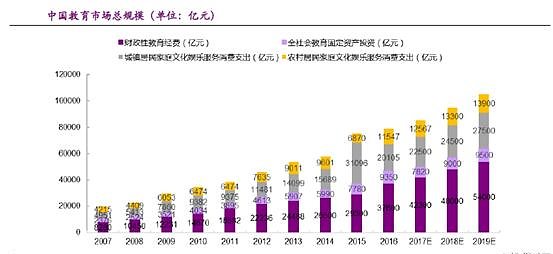

根据腾讯教育和中国统计年鉴的数据,截止至2016年中国教育市场总规模已经约超过7.5万亿元。预计到2018年,中国教育市场总规模将超过9万亿元,3年年复合增长率达到12.2%。

在这巨大的教育市场背后,是中国家庭收入不断上升,消费不断升级在推动。截至2016年,中国人均GDP已经达到中等偏上收入国家标准基准值:人均GDP4k美金-1.2w美金区间内,但是离区间上限仍有很大空间。

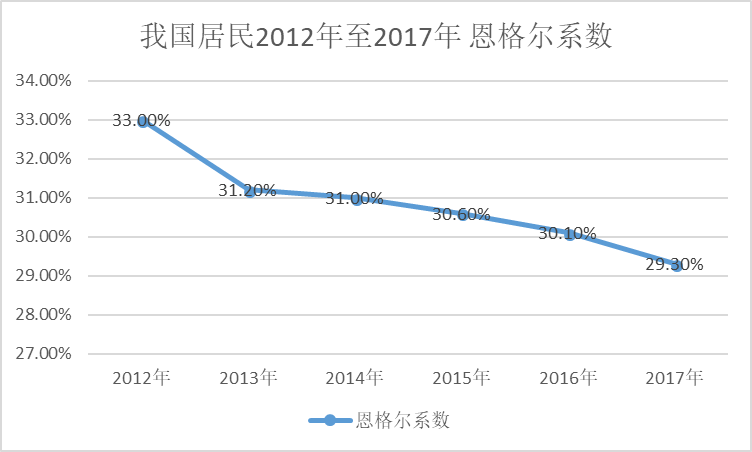

收入的提升导致消费结构出现优化,居民的教育投入持续增加。2013年我国城镇、农村居民恩格尔系数已达到联合国粮农组织认定的30%~39%的标准,正式迈入富裕阶层;从2010年开始,城镇、农村居民恩格尔系仍在持续降低,反应出我国居民消费结构中食品支出占比不断减少,教育文化娱乐等产品日益成为主要消费项目。

国民消费结构和观念的优化,导致家长对孩子的教育重视程度大幅提升,因而对于优质教育资源的需求已经变得迫切。此外,二孩政策的放开,也给教育领域的蓬勃发展带来了新的机会。受二胎政策的刺激,教育入学人数将成倍数增长,课外辅导、留学服务的潜在客户基数变大。

K-12:行业集中度低 竞争空间大

教育部《2016 年全国教育事业发展统计公报》显示,2016 年我国 K12 阶段在校生人数共计约 1.66 亿,其中小学在校生人数 9913 万,初中在校生人数在校生 4329 万,普通高中在校生 2367 万。另外,根据《国家中长期教育改革和发展规划纲要(2010~2020)》中提出的阶段战略目标,到 2020 年我国 K12 阶段的实际在校人数将达到 2.12 亿。

虽然市场空间广阔,但教育服务非标准化、教育资源本地化和行业进入门槛较低,导致市场又一直极度分散。据Frost&Sullivan报告显示,截至2017年12月31日,中国有超10万家K-12课后辅导服务提供商,其中前五名玩家在收入方面的市场份额不到4%。这就意味着,K-12的市场竞争依旧激烈,拥有优质教育资源的K-12机构仍然有机会在这个市场上大展身手。

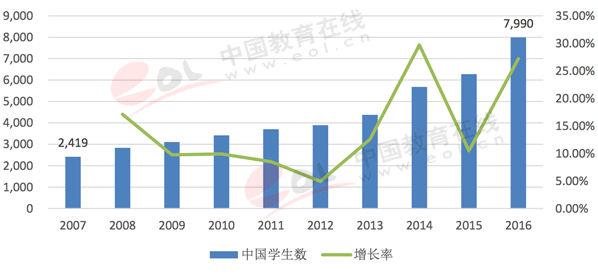

留学服务:年均增长率超10%,低龄化趋势明显,根据国家统计局和教育部的数据显示,我国出国留学生人数逐年递增,从 2008 年 18 万人增长至 2016 年 54.5 万人,年均复合增速达 15%。虽然近几年留学生增速明显放缓,但整体稳中有升。

中国留学生的低龄化趋势,从2016年即开始显现,《2016年中国出国留学发展趋势报告》指出,中国留学生的年龄结构正在发生快速变化,以中学生为主体的低龄留学生发展迅速。赴美留学生中,研究生增长已经停滞,本科生则继续稳定增长,研究生占比已经从10年前的近80%,跌落至去年的42%, 2017年和2018年将继续下降至40%以下。引人注意的是赴美读中学的小留学生增长强劲。据统计,截至2015年11月,赴美就读的中小学生就已经高达34,578人,占在美就读的国际中小学学生的52%,并继续保持2位数增长比例。

以中国在英国的留学生群体为例:

英国K12阶段中国留学生人数和增长比例

据英国独立学校委员会(ISC)公布的数据,中小学阶段中国赴英留学生增长迅猛,近两年赴英中小学阶段留学生的增长率远超高等教育阶段,自2013年以来一直保持两位数增长。

公司优势

公司的经营目标是扩大公司教育服务的地理范围,采用的策略是通过大规模的收购,跨越业务线交叉销售。一方面,为几乎所有K-12科目提供一系列高质量的教育服务;另一方面,在深度上,公司继续增加每个学生所修课程的数量。在广度上,随着出国留学的学生年龄越来越小,公司继续向K-12学生基地交叉销售留学辅导服务。收购后,通过PBS系统提升被收购学校的表现和运营效率,在拓展传统业务的同时,尝试线上业务的发展。

以下为公司的具体优势:

精准收购 差异化布局 快速完善业务链条

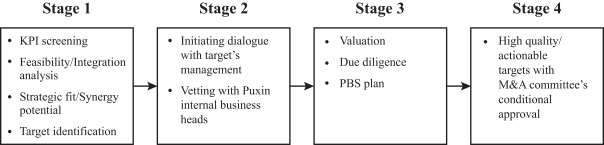

朴新的高速成长,离不开其迅速而精准的收购计划。朴新教育拥有专门的收购团队,通过一套严格的标准(评估四步法如下图)来筛选和评估潜在的收购,包括目标的地理位置、在当地市场的声誉、增长潜力、与现有学校的协同以及成功整合的可能性。

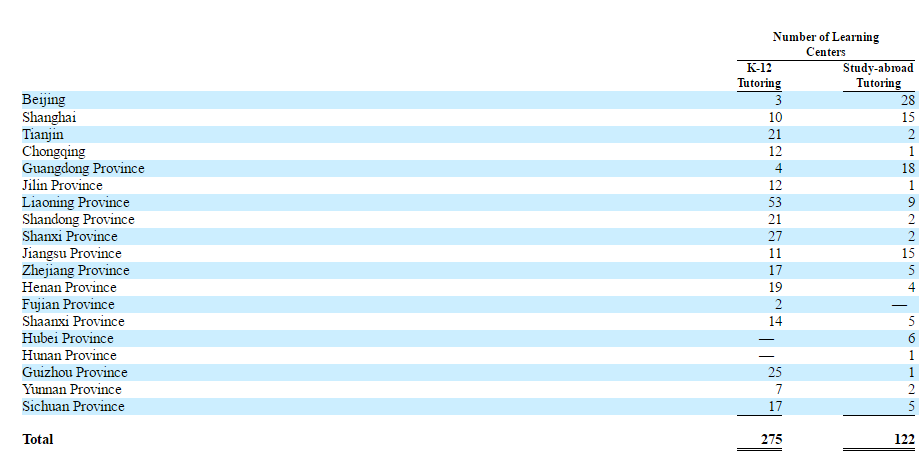

自成立以来,朴新教育确定了大约1550个潜在收购目标,并已经完成了对其中48家的收购。由于教育行业地区差异性的存在,朴新教育在全国收购机构的布局也呈现差异性,例如对K-12教育类机构收购最多的地区是辽宁省;对留学服务类教育机构收购最多的地区是北京,充分体现出朴新教育对目标市场客户把握的精准性和对教育行业理解的充分性。

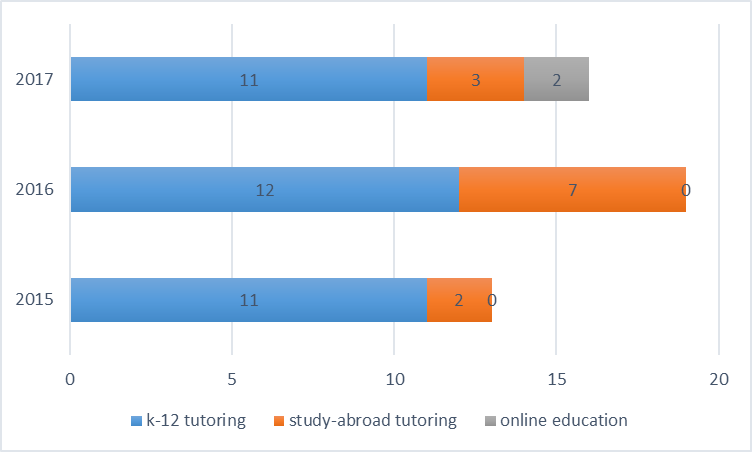

朴新招股书显示,2015年、2016年、2017年三年公司分别完成了13家、19家、16家教育服务机构的收购。在第三年(2017年)的收购中,除了延续前两年对k-12、留学服务类教育机构的收购外,新增了对online education类教育机构的收购。

这样的收购方向与公司战略相符,即以K-12为发展重点,留学教育服务为发展侧重点,尝试线上教育方式。这表明,公司的收购是在有计划的完善在教育领域的服务类别。这样的收购方式不但完善了公司的业务体系,更加全面的覆盖从小学到高中的课外辅导,同时与时俱进,积极探索和开辟线上教育方式。从线下服务到线上教育,公司加速了服务交付方式的完善。

公司的计划性精准收购对公司发展呈现出正向影响。据财务报表显示,2017年公司收入同比增长192.26%,其中2017年新收购的ZMN国际教育咨询机构(北京)对收入增长贡献4.62%,新收购的环球教育对收入增长贡献23.46%。充分显示出新收购机构对当年公司收入的正向影响。

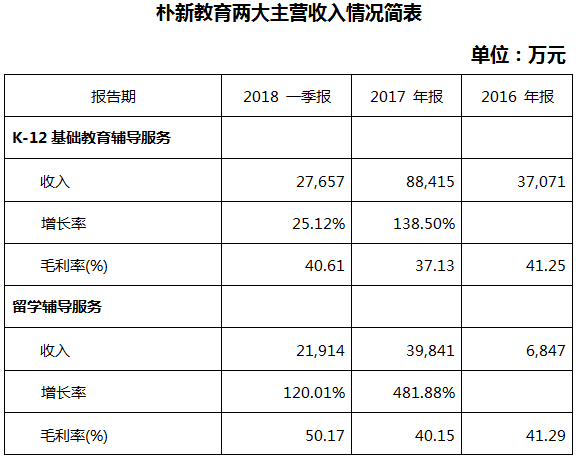

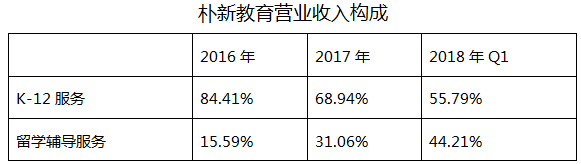

另外,公司的多元化战略也在逐渐释放出其巨大的盈利潜力。例如,在2017年、2018年第一季度,公司收购的留学辅导类教育机构产生的收入同比增长超过100%,毛利率分别为40.15%,50.17%,高于K-12服务的毛利率。说明,综合服务和多元化布局效益开始显现。K-12服务与留学服务对公司的收入贡献相辅相成。

通过精准收购,朴新教育的教育服务范围已经辐射了全国19个主要省会城市;从服务机构的数量上来看,K-12教辅已经达到275家,留学辅导类已经达到了122家,如此大范围的成功运作离不开朴新教育的中心化管理。

在每一个目标学校正式被收购前的尽职调查中,公司就会确定该学校需要改进的关键运营指标,并提出目标学校的成长计划。收购后,公司通过核心团队自主研发的标准化管理系统Puxin Business System(简称PBS),将每个被收购学校纳入公司的统一管理中。PBS的实施会为每一个目标学校制定一个详细的100天执行计划和21个阶段性目标,目标会涵盖每个需要改进的关键运营方向,从而确保公司对被收购学校的管理切实落地,被收购学校提供的教育服务能满足集团整体的高质量要求。

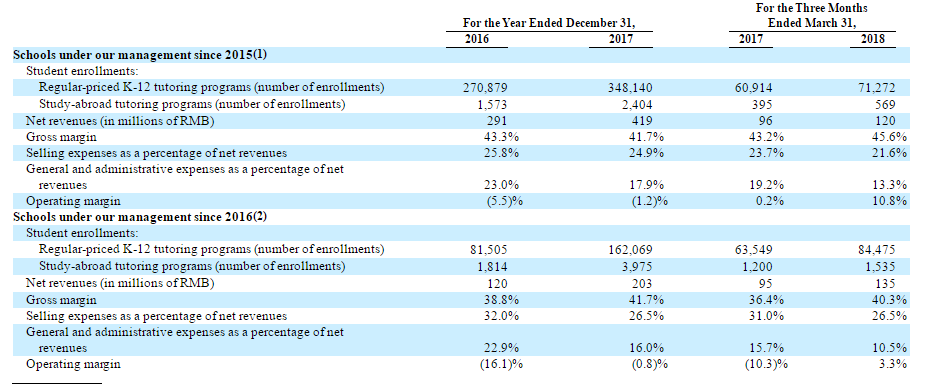

公司的PBS系统支持了收购后学校的强劲增长。

根据资料显示,公司于2015年收购的教育机构,在学生入学人数方面,2017年和2018年第一季度分别增长了28.66%和17.18%;在收入方面,分别增长了43.99%和25.00%。

根据资料显示,公司于2015年收购的教育机构,在学生入学人数方面,2017年和2018年第一季度分别增长了28.66%和17.18%;在收入方面,分别增长了43.99%和25.00%。

在2016年收购的教育机构中,学生入学人数方面,2017年和2018年第一季度增长率分别为99.29%和32.84%;在收入方面,分别增长了69.17%和42.11%。

上述两方面都充分体现出公司PBS系统对被收购教育机构管理的有效性,为公司通过收购来扩大营业版图的营运模式打下了坚实的基础。

股东创始人行业人脉深 员工股权激励计划增强上下凝聚力

朴新教育股东创始人是被称作新东方“后三驾马车”之一的前高级副总裁沙云龙。沙云龙于1976年出生于大连,是人大法学院高才生。在业内口碑很好,因此积累了很多的人脉。

中小教育机构由于体量较小无法独立上市,校长变现方式只能通过做高利润。但近几年教育培训行业变化非常大,随着全国性大品牌进军全国,每个城市的竞争都越来越激烈,导致很多地方传统的老牌教育机构已经丧失活力。

基于这样的情况,朴新教育在收购的同时,以“实现财务自由为目标”向员工提供了股权激励计划,此举不但吸引了很多老牌教育机构的主动加盟,还鼓舞了公司上下员工的工作热情。

挑战和估值

主营业务市场份额低 净利润表现差 存在资金流供给不足的风险

K-12业务一直是公司的主要收入来源,虽然占总收入的比重在逐年下降,但年均保持在50%以上。

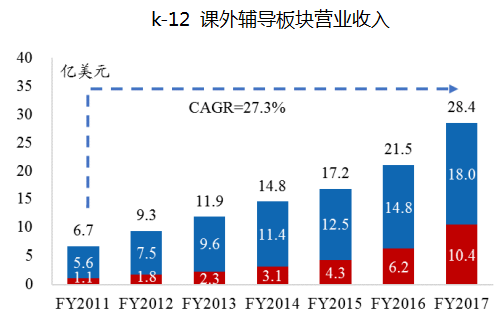

从 K-12 课外教辅板块总体来看,2011-2017 财年,板块营业收入(上市公司营业收入总和,非k-12总体市场容量)从 6.68 亿美元增加到28.4 亿美元,实现年复合增长率为 27.3%。2017 财年(2016.3.1-2017.2.28),以营业收入计,新东方、好未来和高思的市场占比分比为 62.1%、36.0%以及 1.9%,新东方和好未来占整个板块的比例高达 98.1%。

而在2017财年,朴新教育的营业收入为12.83亿人民币(约合2亿美元),占板块总收入约6.58%,与行业领头企业差距较大。

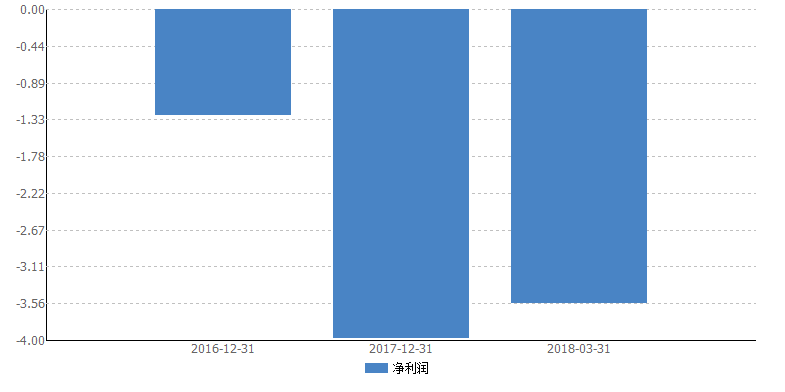

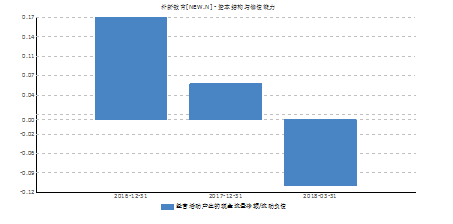

公司目前扩大营业规模和营业收入的方式是大规模收购,这也是公司追赶行业领头企业的最主要的方法,但公司2016年、2017年的资产负债率已经分别达到了86.08%,107.61%,2018年第一季度,继续在100%以上增长,达到了117.37%。

在存在高债务的同时,公司自给资金流入却很小。2016年至2018年第一季度,公司净利润保持为负。

经营活动产生的现金流净额与流动负债之比远小于1,存在违约风险。

如果公司继续维持大规模收购的策略,同时不能充分发挥已收购教育机构的盈利潜力实现营业收入的更快增长,资金供给很可能严重不足。一旦资金链断裂,恐怕公司难以维继大规模收购的经营策略,与此同时,出现大量债务违约将严重制约公司发展。

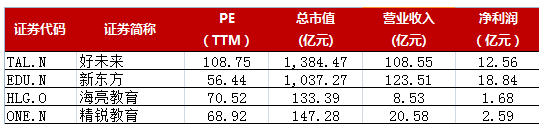

估值方面,目前市值最高的是好未来,总市值达到1384亿元,市盈率超过100倍,市盈率最低的新东方教育集团,2017年的营业收入规模位居行业第一,达到123.51亿元,说明市场对教育行业总体看好,对具有成长性的公司尤其青睐。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品