原创精选> 正文

浑水摸鱼好未来,沽空报告说了啥?

2018-06-14 15:28

- 好未来(TAL) 0

来,先上结论,以下浑水做空好未来的几点结论:

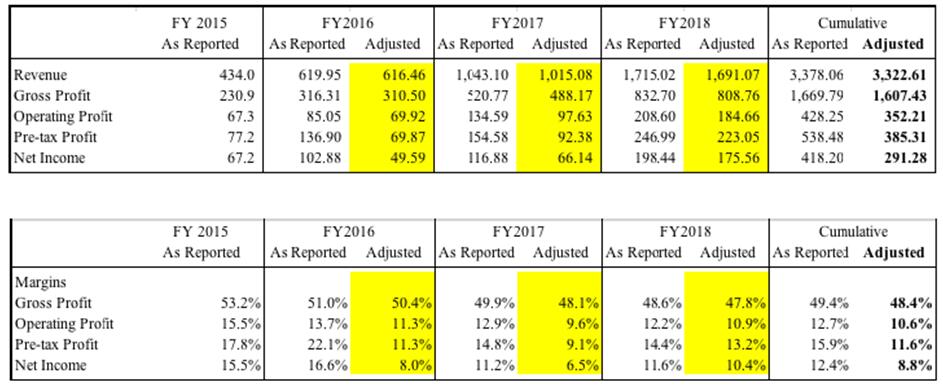

1)2016财年到2018财年,预计公司虚增运营利润至少21.6%,税前利润39.8%,净利润至少43.6%;

2)这段时期公司净利率实际只有8.8%,而公司报告上为12.4%;

3)2018财年净利率只有10.4%,公司报表为11.6%;

4)造假涉及公司核心业务——学而思培优,而且正在向其线上业务渗透;

5)通过两项关联交易运作,公司2016财年-2018财年税前利润虚增28.4%(1.53亿美元)。

公司采用了一种比当年安然事件类似但操作更复杂一些的手法,通过与出售的关联公司达成秘密交易,其后再收购回来。

交易一:顺顺必达与东方人力公司

好未来2011年买下主营留学业务的东方人力科贸发展有限公司(DFRL),2016年又将DFRL出售,而买家也是好未来控股的一家公司——北京顺顺必达信息咨询有限公司。交易发生时,好未来已经是顺顺必达关联企业,之后,好未来又继续增资顺顺必达,短短一年时间将顺顺必达的估值从3500万美元提高到1.05亿美元。天眼查数据显示北京学而思对顺顺必达的持股比例目前为80%。

顺顺必达的估值提升对好未来带来2700万美元的收益,在合并报表的影响下,增加了大约2480万美元的税前利润。通过顺顺必达和东方人力的操作,好未来不仅赚下了这部分收益,还设法避免了顺顺必达产生的1650万美元的亏损(顺顺必达关联交易导致的亏损)。

根据浑水的调查,好未来实际上是2015年7月对顺顺必达注入首笔投资的(而不是公司宣称的2015年12月),而在接下来的8月将东方人力卖给了顺顺必达。因此,实际上,在交易发生时,两家公司都是好未来的关联企业,不能按收购的会计处理录入2700万美元的公允价值增值。但德勤的审计没有发现公司的谎话,对该笔收益确认没有提出意见。

顺顺在收购东方人力公司前其实就是一个空壳公司,虽然主营业务为留学服务,但从下图可以看到几乎没有什么流量,公司之后合并顺顺必达,相当于把东方人力再买回来。

交易二:广州1对1资产的出售与买回

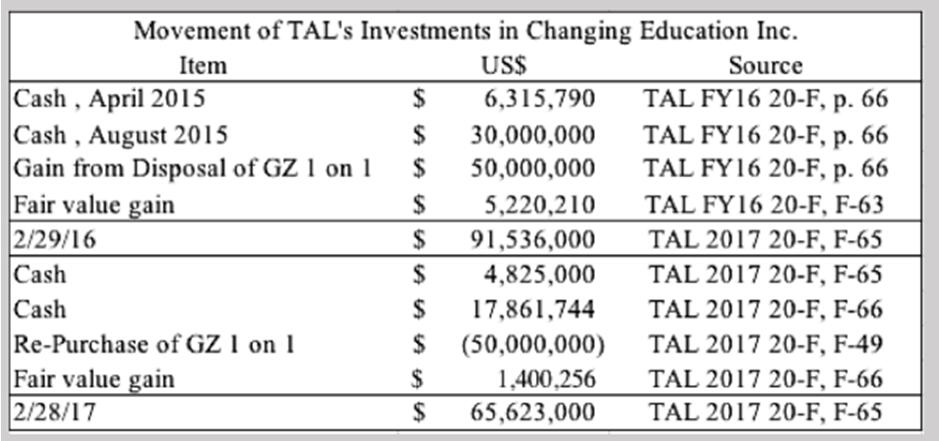

与上面的关联交易类似,广州1-1也是通过出售再买回的操作来达到虚增盈利的。在对广州1-1的交易上,好未来宣称将广州1-1的业务出售,获得了5000万美元的税前收益,该收益是以买家(Changing Edu)的股权的形式呈现的。该项交易贡献了公司2016财年 58.8%的税前利润或者说36.4%的净利润。但是15个月后,好未来又称1-1的买家将此前出售的业务“还回来”,以此取回之前的股权。

在这样的情况下,好未来不仅没有对之前录入的5000万美元收益做出处理,还又记入了940万美元的递延收益,估计这些递延收益的大部分最终都计入了税前利润。

浑水认为广州1-1事实上从来没有被转卖,好未来始终拥有学费收入,并在“卖出”该公司后依旧支付绝大部分教师工资和教室租金。浑水猜测买家之所以参与交易也是因为该公司其实就是受好未来控制的。下表给出了好未来对Changing Edu的增资记录,表中没有包括2017年10月 5500万美元的D轮融资。

广州1-1的出售和再买回是一个重大关联交易,同样地,审计机构没能发现公司的现金流与GAAP要求下的海外交易不一致。

通过关联交易虚增盈利的目的

通过浑水可计算的数据,公司近三年的实际营收数据以及margin调整如下:

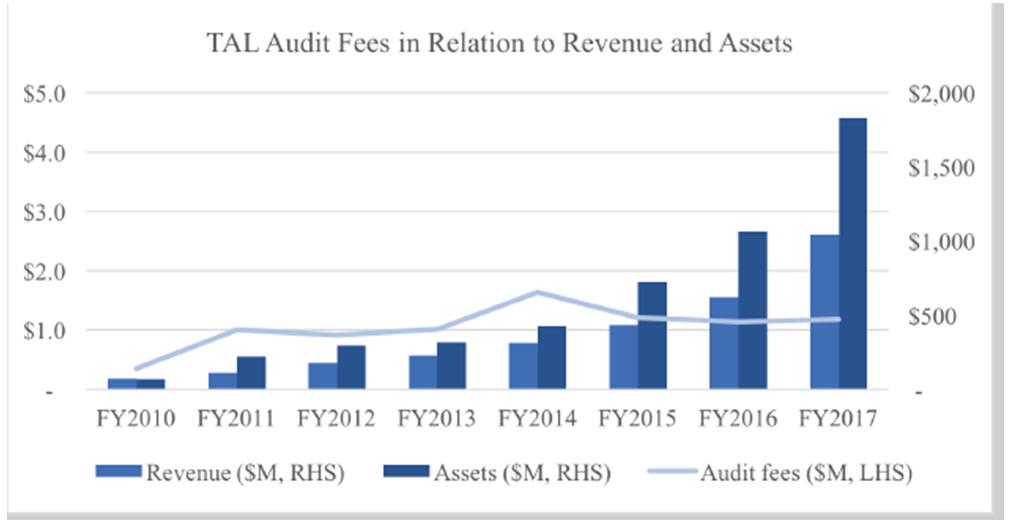

在解释其做空报告的短视频中,浑水频频提到中国企业的审计作假问题,并称作假概率远高于美国。好未来的审计事务所是德勤,从历年公司的审计花费可以看出,从2011财年开始,公司花在审计上的开销复合增长率只有2.8%,而同期营收和总资产的复合增速是45.4%和42.6%,没有与公司业绩保持同步增长。

这个操作非常有意思,我们可以叫做“饥饿法”,付给审计机构很少的花费,审计人员花更少的时间来工作,很难给出清晰的审计意见,更有利于公司作假。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品