原创精选> 正文

新股聚焦:维信金科,又一家互联网金融公司

2018-06-08 18:14

维信金科:

一. 公司简介

维信金科是一家专注服务金融机构拓展线上消费金融市场的科技服务企业,公司早在2006年即开始面向优质及近乎优质信用群体开展消费金融服务,公司长期保持独立发展的姿态,同时也积极参与到与传统金融机构的合作中去,透过金融科技,积累和服务了海量的年轻优质信用群体。

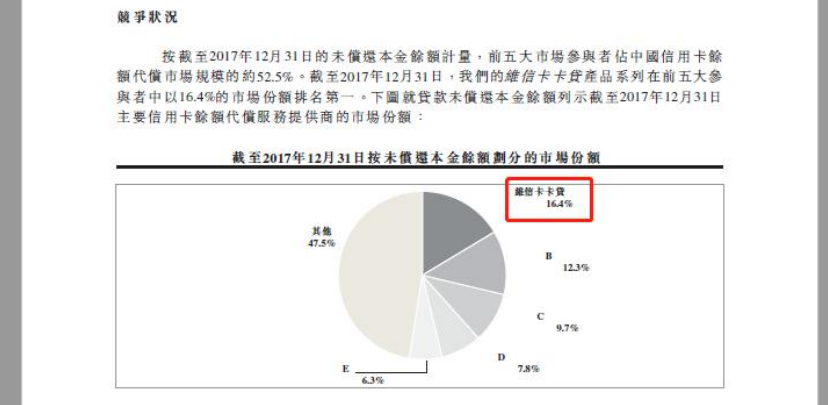

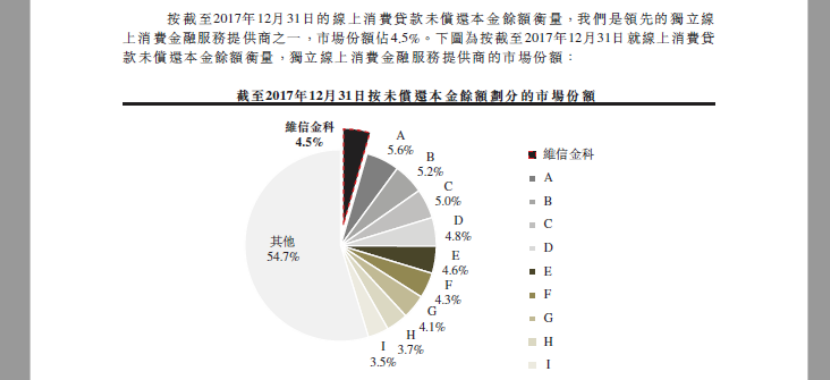

根据弗若斯特沙利文报告,以贷款未偿还本金余额计,截至2017年12月31日,公司是中国排名前10的独立在线消费金融服务提供商之一,维信卡卡贷产品系列在中国的信用卡余额代偿市场排名第一,约占16.4%的市场份额。用户为通常持有银行账户及信用卡但未得到传统金融机构充分服务的人群。

维信金科在上市进行4轮融资,引入多名重量级投资者,包括西京投资主席刘央,持有8.1%股权,并同时出任维信金科非执董,可谓出钱又出力。其他上市前投资者包括中信资源(1205)主席郭炎及其太太,共持股11.84%股权;网龙(777)主席刘德建、网龙前首席财务官胡泽民、私募基金TPG等。

基石投资者包括中信资本和外贸信托。

保荐阵容豪华,聘请了多家著名投行做代理人。

二. 行业:互联网金融增长迅猛

在中国人均消费提升和消费多样性不断丰富的背景下,互联网金融急速膨胀,根据弗若斯特沙利文报告,年龄介乎25至39岁的年轻一代构成中国新兴中产阶级的核心,彼等购买力的增长潜力巨大。该人群普遍受过良好教育,构成城市地区的主要劳动力。彼等良好的教育背景使其年收入总额高于一般人群,令彼等在消费支出方面更为活跃。根据弗若斯特沙利文报告,2017年该人群的年均消费支出约为人民币27,300元,预测2017年至2022年的复合年增长率为8.5%,高于同期7.8%的人均名义GDP复合年增长率。

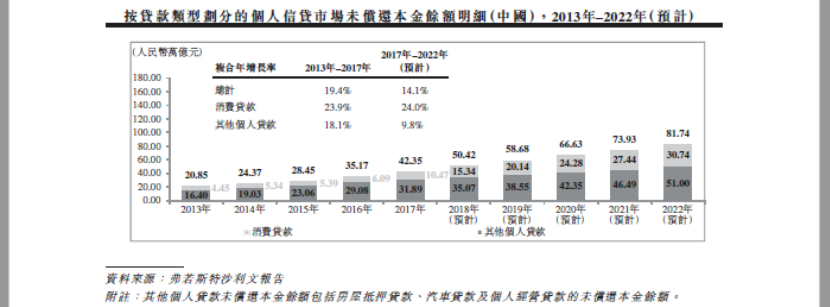

根据弗若斯特沙利文报告,消费贷款的未偿还本金余额由2013年至2017年按23.9%的复合年增长率增长,超过其他个人贷款于同期内的18.1%增长率。消费贷款的未偿还本金余额预计于2017年至2022年将继续24.0%的复合年增长率增长,将继续超过其他个人贷款于同期9.8%的增长率。

资料:招股书、华盛证券

行业发展迅速,但面临强力监管,政策将继续收紧。

由于中国的消费金融市场快速增长,政府对该市场持续颁布新的规章制度,与提供消费金融服务相关的监管框架亦在不断演化及具有不确定性。公司主要于在线消费金融市场经营业务,业务可能受制于中国境内影响金融服务(包括消费金融、小额贷款、在线借贷、融资担保及贷款撮合)的各种法律法规,而该等法律法规的适用及诠释于不同地方政府机构之间存在不确定性及差异。

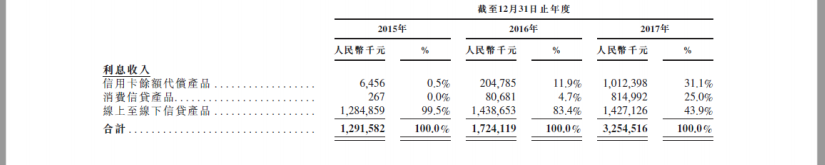

三. 业务:利息收入是大头,主营分成三块

资料:招股书、华盛证券

1. 信用卡余额代偿:是指信用卡持卡人偿还发卡银行的信用卡账单时,通过在第三方机构申请较低利率(低于信用卡账单分期利率)贷款的方式一次结清信用卡账单,再分期还款给金融机构的过程。国内现有的专注于信用卡代偿业务的大小平台不胜枚举,其中广为人知的有还呗、省呗、小赢卡贷、卡卡贷、卡拉卡替你还、51信用卡

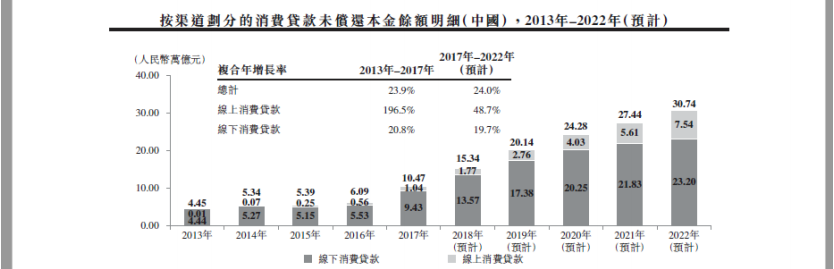

用信用卡消费,如果到了还款日期而没有足额现金偿还,同时银行又不希望给你展期的时候,可以向第三方去借钱还款。把借到的钱再去分期偿还,这个细分市场从15年的12亿猛涨到17年的462亿。Vcredit市场份额是第一,占比16.4%

资料来源:招股书、华盛证券

资料来源:招股书、华盛证券

2. 消费贷:场景消费贷款。除了几家电商平台下的消费贷公司,作为独立的公司,市场份额比较均衡。为消费者提供针对特定应用场景的各种分期信贷解决方案。设计特定应用场景的评分卡,如在线零售商及市场购物、在线旅行社预订、在线娱乐支出、在线小区社交,以及支付手机电讯服务提供商账单及额外服务。这块常见的产品如京东白条、花呗。

资料:招股书、华盛证券

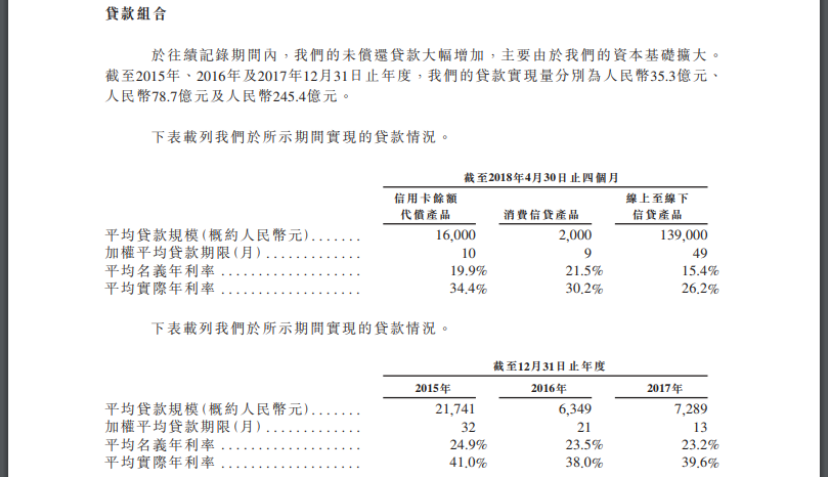

3. 线上+线下贷款。现金贷业务,在online申请,offline验证身份,贷款规模比较大,均值达到14W。比其他两块大很多,这一部分收入占比达到41%,主要的在线至线下信贷产品品牌包括贷贷看。提供的多数在线至线下信贷产品为6至60个月的分期产品。就2018年1月至4月实现的在线至线下信贷产品贷款而言,加权平均期限为约49个月,平均贷款规模约为人民币139,000元,平均名义年利率及平均实际年利率分别为约15.4%及约26.2%。

资料:招股书、华盛证券

这三块大业务,信用卡业务最好看,整体规模增量最快,市场地位处于领先。而且最先占据了服务金融机构的赛道。

消费贷对场景要求具体,没有自身实际平台依托,找客户是一件很费劲的事。

线上+线下:这块收入目前占比最大,风险也最大,因为监管的雷不知道什么时候能会爆。

从业务占比上来看,近三年的现金贷比重逐步下降,信用卡代偿和消费贷业务占比提升,二者从无到有。2017年营收分别为10.12亿、8.14亿元人民币。同比分别增长5倍和10倍。后续如果能在信用卡业务更加发力,前景看好。

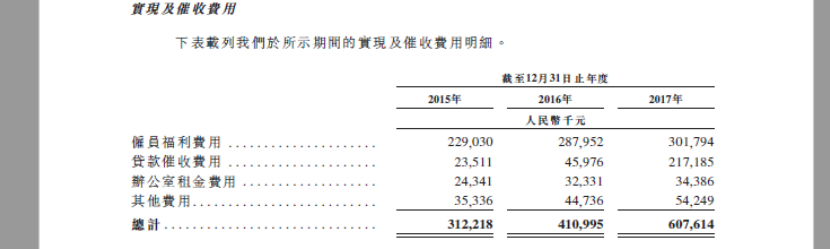

四. 财务:催收和坏账是最大成本

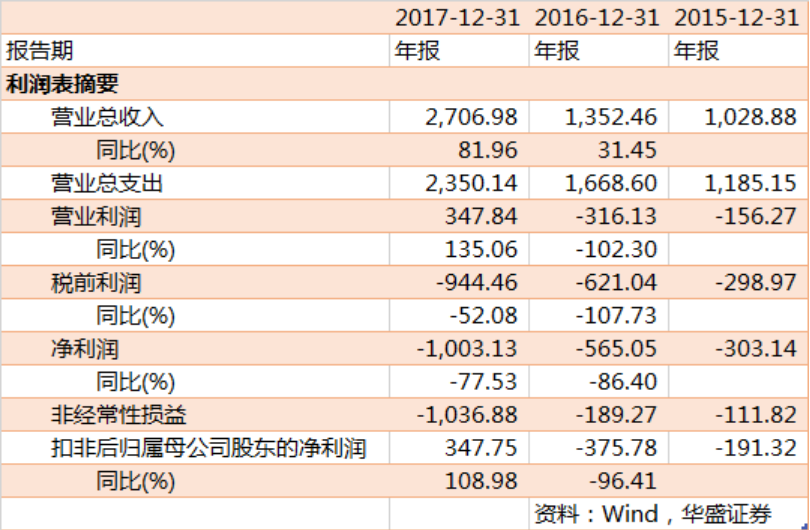

2017营收数据同步增长81.96%,经营利润为3.47亿元,净利润 2015-2017年,分别录得亏损净额3亿元、5.7亿元和10亿元,实际上如若除去优先股公允价值亏损及以股份为基础的薪酬开支的影响以外,维信金科于2015年、2016年的经调整净亏损分别为1.6亿元、2.8亿元,而2017年的经调整净利润则为2.9亿元。

资料:招股书、华盛证券

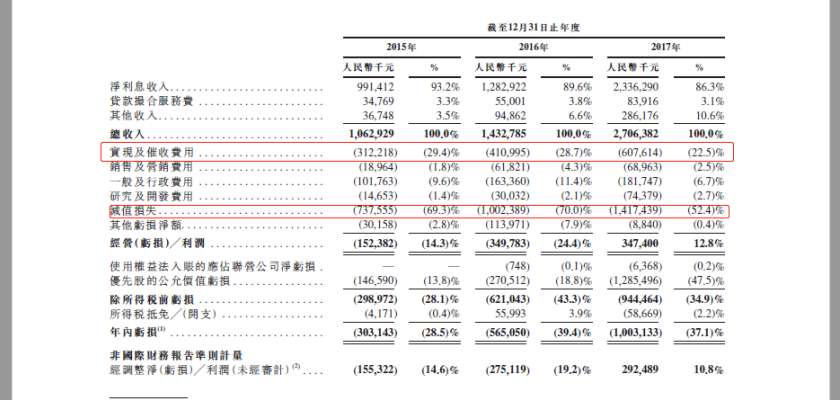

翻看近年财务数据,催收费用和减值损失在成本中占比最多。这是小额贷款公司的行业特征。2017年,二者合计占比营收达到74.9%,近三年占比下降,得益于公司的蜂鸟风控系统,提高了借款人的信用审核评定,减值损失占比营收下降了20百分点。伴随而来的是现金贷业务增长有所放缓。

资料:招股书、华盛证券

维信金科的营收增长非常迅速,同时随着业务转移,现金贷比重逐步降低,新的信用卡和消费贷业务更加突出,预计未来依然可以维持告诉增长。但是成本端是否能节约更多空间,现在不得而知。招股书没有披露减值损失的具体来源,如果以常识判断,现金贷业务更能会出现较多的减值损失。信用卡和消费贷的稳定性相对较好,那么公司未来如果在这两方面营收继续发力,成本端的最大部分有望继续缩减。

五. 估值和打新

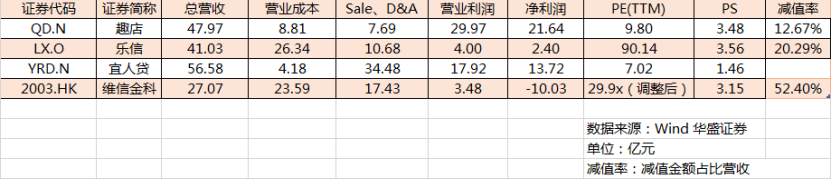

如果对比趣店和宜人贷的PE倍数来看,维信金科接近30倍的PE无疑显得非常贵,以PS为基准看的话,较二者持平。

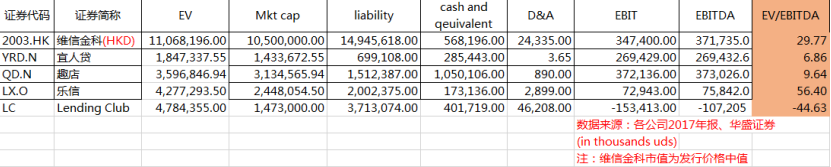

如果我们使用EV/EBITDA估值方式,维信金科达到29.77倍,比趣店和宜人贷要很多,相比乐信56倍要低。

从估值角度来看,正处在转型期期趣店估值持续下压,投资者对转型后的汽车消费金融并不持续看好。龙头公司估值走低,对行业和后来者的估值产生负面影响。

维信金科的几项业务来看,虽正处于高增长状态,但是在当前监管环境下的,行业前景扑朔迷离,存在诸多不确定性,公司发展很快,风险同步攀升。

打新建议

1. 行业增长快,但前景不明朗,多项业务存在风险

2. 保荐人阵容豪华,有稳价机制

3. 财务实现盈利,未来有望继续增长

4. 估值偏贵,当前环境中,即便下线定价,市场存在承接难度。

5. 募资较大,市值较高,不具备新股炒作特征,首日或存在破发风险,不建议认购。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调