原创精选> 正文

英伟达有望在下季度突破300美元

2018-06-08 13:57

对华尔街的宠儿英伟达来说最大的争议可能就是估值了。近期,公司股价又创出新高,本文将试图用分部法来对公司估值。

行情来源:华盛证券

一季度,Nvidia的GPU业务首次占比收入达到86%,同比增长77%,这比Tegra处理器33%的增长率高出很多。因此,Nvidia的短期总增长率可能会出现意想不到的改善。

游戏业务

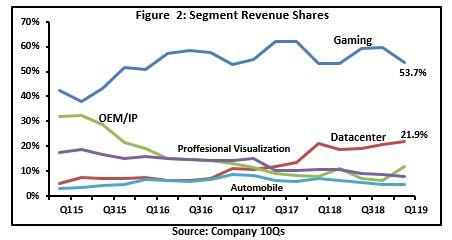

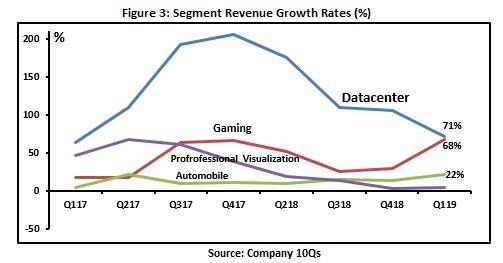

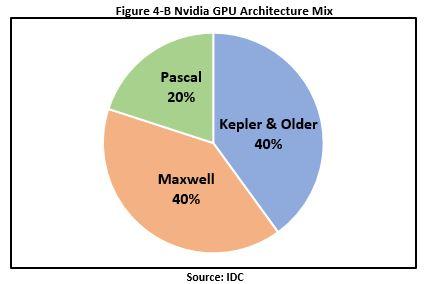

游戏仍然是Nvidia最大的收入来源,占比从2015年的41%上升到最近的53.7%。另一方面,游戏的增长速度已经回到了非常高的68%增速,但仍然比数据中心市场低。不过,由于升级采用Nvidia Pascal和Maxwell GPU架构的芯片,预计游戏的增长将持续。

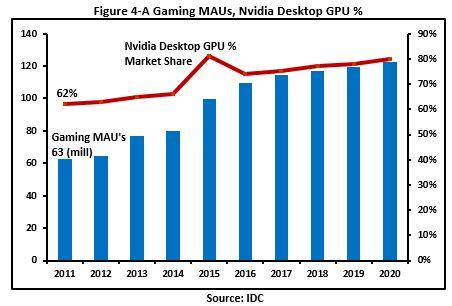

电子竞技的普及对中档/高档GPU的需求增大、3到5年的GPU更新周期以及匹配产品发布等多个因素作用下,预计其游戏收入将以中等以上的速度增长。到2020年,预计Nvidia的台式机GPU市场份额将达到80%。游戏月活人数MAU与桌面GPU销售高度相关,因此Nvidia的GPU长期复合年增长率将从最近的25%降至12%-14%。过去五年,该公司的游戏收入每年增长13%。

运营杠杆

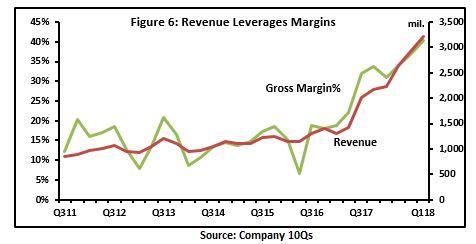

与此同时,Nvidia完全享有“边际杠杆”,运营利润率随收入增长而增加。Nvidia在人工智能方面的早期投资将开始回报,随着利润率稳步上升50%,预计GPU 2018年营业利润率将超过55%。

数据中心

数据中心高溢价的定价结构为公司提供了超过75%的毛利率,而公司的平均值为50%-55%。虽然数据中心部分仅贡献总收入的20%左右,但以三位数字增长,为公司打开一个新空间。

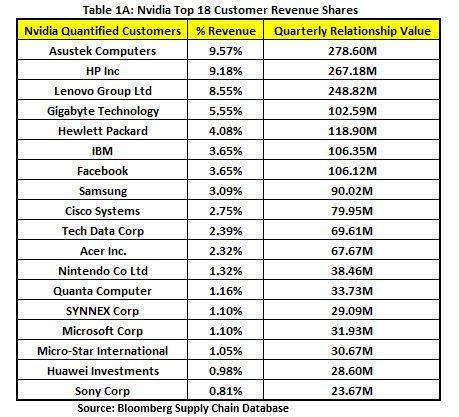

不过从另一方面看,少数大型企业客户的过于集中可能会造成一定的供应链风险。公司收入的62%以上来自前18位云和OEM / IP客户。

根据彭博的Anand Srinivasan的说法,Nvidia来自这些大公司的数据中心收入可见性可能“限于1-3个季度”,具体取决于购买是用于内部还是外部系统芯片的使用。尽管25%的高性能收入波动性较小,但其Datacenter剩余15%的销售用于桌面虚拟化,该项可能会受PC出货量放缓影响。这些大公司IT预算的周期性可能使Datacenter三位数以上的增长无法持续。数据中心增长率也相应减至70%。

汽车

目前,汽车板块的收入份额介于5%至6%之间。然而,这是公司在深度学习,系统训练,推理和高性能计算方面的长期投资,将在2025年前为Nvidia提供80亿美元的机会空间。虽然先进的无人驾驶汽车芯片价格较高,利润率较高,但由于客户较少,只占了Nvidia汽车销售的一小部分。

目前汽车平均芯片价格约为单车450美元,Nvidia的高级芯片可能在单车价值600美元至1000美元的范围内,但预计使用量不会短时间有大幅提升。 Nvidia大部分的使用还是在信息娱乐方面,利润率还不到Datacenter的一半。

估值

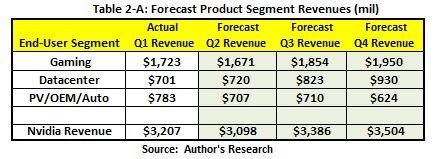

综合上述分析,笔者对公司各项业务营收预计如下:

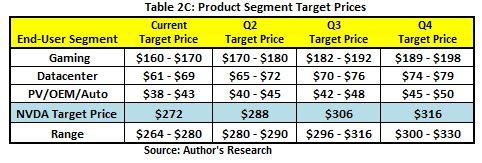

笔者对公司各部分业务采用PS相对估值法,计算出公司目标价。

从下图可以看出,游戏部分目前价值在160美元至170美元之间,Datacenter大约65美元,POA 41美元,NVDA总和价值应该在272美元左右,Q3有望突破300美元。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调