原创精选> 正文

特斯拉:股价提振,打击空头

2018-06-07 15:33

产能爬坡

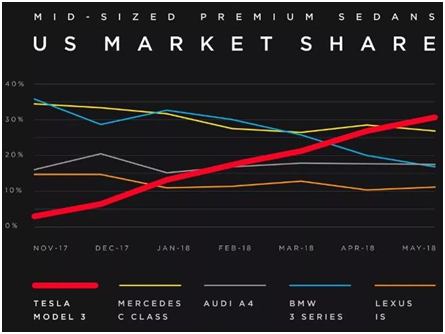

近日,马斯克向投资者表示,Model 3的产能将在本月达到每周5000辆,目前公司生产线产能为每周3500辆。通过下图可知,随着公司产能的逐步释放,Model 3在美国的市场份额也不短提升。

为继续扩大生产能力,公司将在上海建立工厂,生产汽车、电池组、动力总成系统。目前特斯拉全部工厂都设在美国,其中内华达州工厂Gigafactory,主要负责车辆生产,以及包括家用能源产品在内的电池类产品;加利福尼亚州弗里蒙特市的工厂主要负责Model S、Model X、Model 3的生产工作;而新建的上海工厂将在同一个地方完成电池的生产和汽车的装配。

通过在中国建厂,也使得公司能够规避汽车进口税,增加销售竞争力;而且马斯克还表示将在2018年底之前在欧洲新建一座工厂。

新车亮相

公司最近公布Model Y车型,该车有望在明年3月亮相,正是投产将于2020年初。新车型采用专为SUV车型研发的全新平台,售价方面将会介于Model 3和Model S之间,外界猜测其基本版应该在45000美元之内。

股价提振

昨晚公司股价备受提振,大涨接近10%,股价至319.50美元。这让特斯拉做空者在一个晚上集体损失约10.7亿美元。

行情来源:华盛证券

目前特斯拉是美股市场上被做空最多的股票,也是全球被做空最多的汽车股。有数据显示,公司当前的空头仓位达90.3亿美元,比排名第二的亚马逊多出约16亿美元。

产能制约

空头主要是在公司产能以及现金、盈利能力方面,以及马斯克的战略方面质疑公司未来的发展。其中有分析就计算公司需要多少销量的汽车及价格才能满足公司目前的市值。

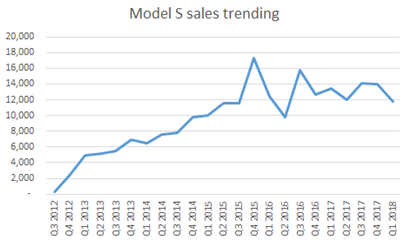

首先,统计公司Model S的稳定销量,通过下图可知,Model S经过14个季度,销量基本达到峰值,在2015年第四季度之后逐渐稳定在12000辆的水平。

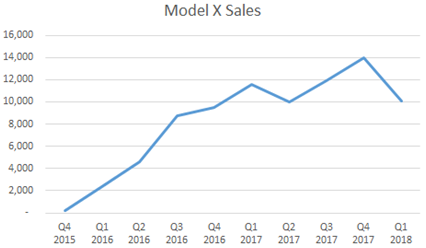

其次,Model X则经历了8个季度销量达到峰值,目前销量基本稳定在10000辆的水平。

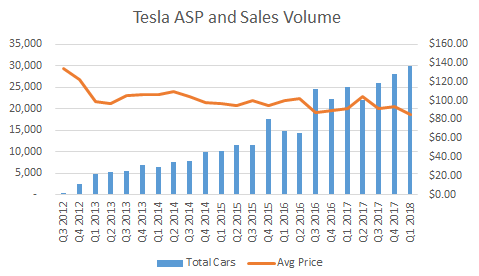

接下来将公司的销量与价格进行回归分析,得出公司车型平均价格每下降1000美元,公司的季度销量就会提升607辆的线性关系。

假设以25%的毛利率进行分析,平均售价订在45000美元,公司需要每季度产能达到47000辆,获得季度收入21.3亿美元以及5.33亿美元毛利润,当年毛利润可达21.3亿美元,之后除去研发费用、管理费用,公司利润可得6.50亿美元,如果简单的认为公司从能源管理业务当年利润也为6.50亿美元,公司当年总利润为13亿美元,按照25倍市盈率计算,公司市值也仅为330亿美元,仍然低于目前的500亿美元市值。

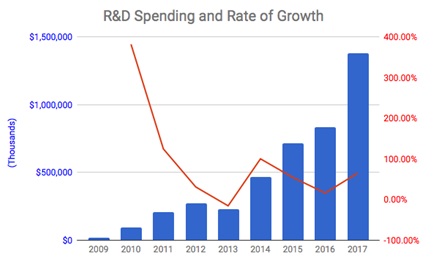

费用高企

另有空头针对马斯克的管理战略存在质疑,认为公司在费用方面控制不当,尤其是在研发费用方面;并声称特斯拉只是为了满足马斯克的兴趣,并已公司近年研发费用增长为例。

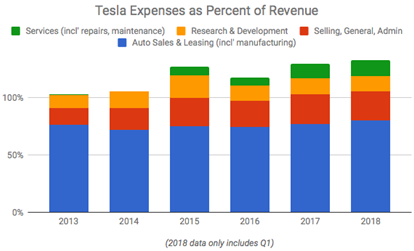

同时,公司的其他也严重抵消了公司的利润,从下图可知,公司生产、销售费用已经基本抵消收入,再加上研发及售后保障服务,造成了公司多年来的亏损。因此,认为公司仍将长期面临入不敷出。

新能源汽车是未来

空头的理由可以说是完全正确的,但是市场是要以发展的眼光来看待事物,特斯拉目前的状况,就是新技术如何实现产业化的瓶颈,未来通过在中国建厂,依托中国强有力的制造业力量,结合不断完善的新能源汽车技术升级进步,未来肯定是新能源汽车占据主导的市场,虽然道路是曲折的,但是前途是光明的。当然,投资者要结合市场,理性投资。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调