原创精选> 正文

高利润率业务有望推动亚马逊未来增长

2018-06-05 14:40

高利润率业务

自从将业务扩展到核心的零售业务之外,亚马逊(NASDAQ: AMZN)逐渐披露了其他增长业务业绩的更多细节。2015年,亚马逊披露的云服务业绩显示,该业务的盈利能力远超之前预期。亚马逊在去年初步暗示,公司的会员和广告营收将有不错表现,有望为公司营收贡献力量。亚马逊在公布2018财年第一季度财报后,上述几项业务成为看好公司的主要理由。亚马逊从相关的几个大型行业中获取大量市场份额。此外,上述业务都具有高利润率的特征,能增强亚马逊未来盈利能力的预期。

行情来源:华盛证券

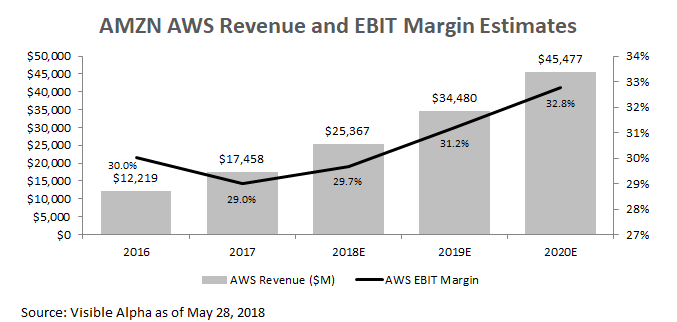

亚马逊旗下有多个快速增长且利润率高的业务。亚马逊云业务就是其中之一,从2015年开展以来,云业务强劲增长,且盈利能力很强。亚马逊一季度财报披露的数据显示,市场对该业务的预期还不够高,云业务一季度营收和利润都超出预期。之后分析师上调亚马逊云业务预期,从而推高公司股价。目前分析师预计亚马逊云业务营收将在2020年增长至450亿美元,利润率将增加0.5%至1.5%。

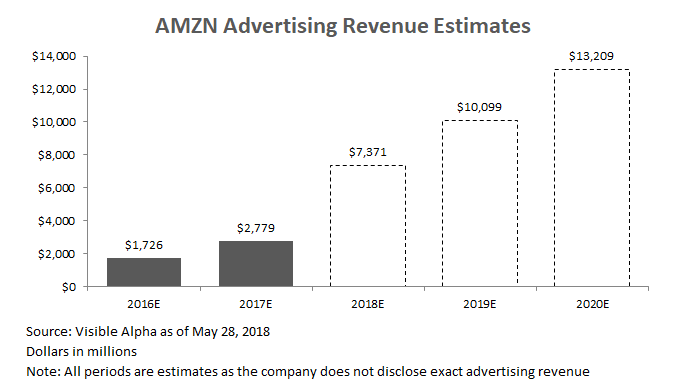

亚马逊广告业务的一季度表现同样超出预期。投资者从去年亚马逊首次披露其他业务业绩时就开始就关注广告业务。2018财年一季度,分析师对亚马逊广告业务交口称赞,其中部分分析师将该业务本季度的同比增速上调至90%。亚马逊广告业务有很强的可持续增长前景,理由如下:首先,广告业务的总营收占比有潜力继续增加,阿里的广告和营销营收的总营收占比约为50%;其次,分析师预期亚马逊广告业务的利润率达50%以上,而阿里的广告营收利润率在60%左右。

亚马逊在一季度进行了会计变更,部分广告营收从服务成本降低变为营收增加。这导致了其他项目的一次性增加。不过将会计变更的影响排除在外,其他部门的业绩同样远超预期,这表明广告业务的增速仍然远远超出分析师预期。在新的会计准则下,分析师预计亚马逊广告业务2018财年的营收将为70亿美元,2020年将增长至130亿美元。

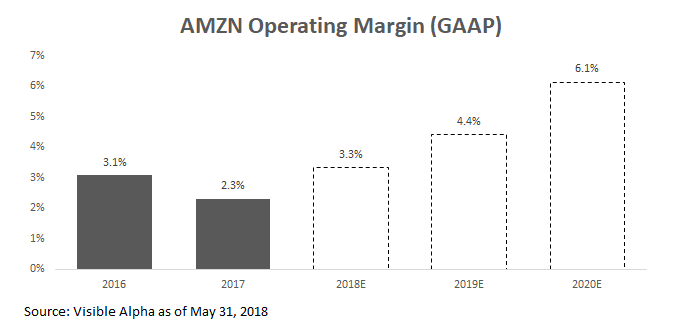

亚马逊零售业务向更高利润率的零售类别转移,有望对公司盈利能力起到利好作用。分析师预计服装、家居饰品、私人标签品牌等零售种类将以更快速度增长,占据亚马逊零售业务的更大比例。将这些利润率增长来源计算在内,分析师预计亚马逊2018财年的营业利润率将为3.3%,2020年将达6.1%。

收购全食超市

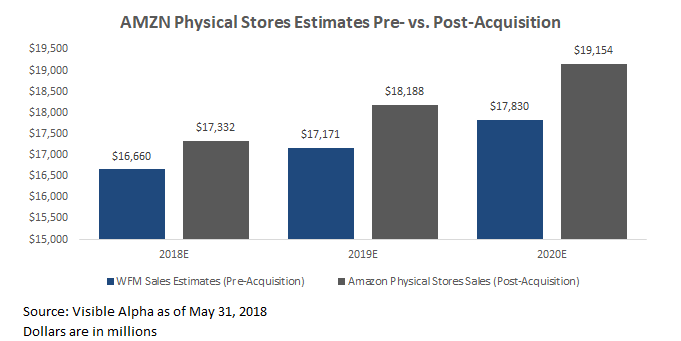

去年年中,亚马逊宣布收购全食超市以来,分析师一直很期待亚马逊将如何借助这家实体零售商来获取市场规模高达7000亿美元的食品饮料行业。

5月31日,亚马逊开始为会员推出购买全食超市在售商品的九折优惠。优惠最先在佛罗里达商店进行测试,最终将在今年夏天结束前推广到全美的365家全食超市商店。

有的分析师期望看到亚马逊采取更大的减价力度,更主动出击,夺取杂货市场份额,有的分析师已经注意到会员九折优惠的活动暗示了亚马逊将如何借助全食超市来采取行动。此项举动将刺激更多现有的亚马逊会员购买全食超市商品,同时还会刺激更多全食超市的顾客开通亚马逊会员服务。此外,分析师认为在九折优惠之下,消费者对全食超市的商品价格会更有好感。值得注意的是,一直以来,消费者都认为全食超市的商品价格比其他传统超市商品价格更高,但随着亚马逊的介入,价格的差距会开始缩小。如下图所示,分析师已经预计亚马逊将使全食超市业绩增速较被收购前提高数百个基点。

小结

亚马逊旗下有多个利润率高的业务,比如云业务和广告业务,这些高利润率的业务未来有望为公司整体业绩增长贡献力量。收购全食超市是一个双赢的举动,不仅有利于全食超市的未来发展,还有利于亚马逊会员费用收入的增加。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网