原创精选> 正文

高估健康理念冲击,卡夫股价超跌

2018-05-25 17:00

当前过于悲观的投资者情绪和行业趋势的变化已经导致卡夫亨氏的定价远远低于其真实价值,并且大幅低于行业和市场的投资回报率,但投资者应该相信其在其运营和品牌方面的行业领先优势。

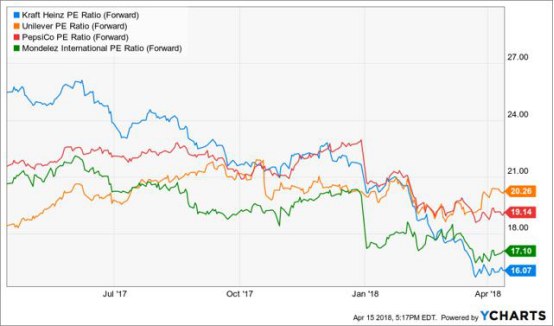

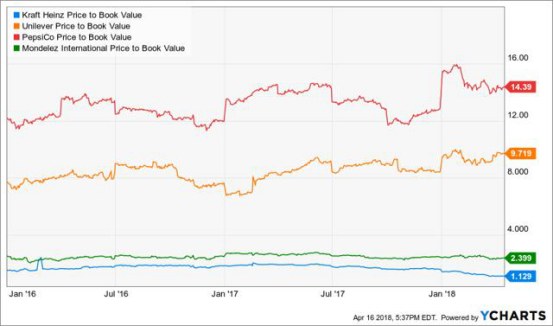

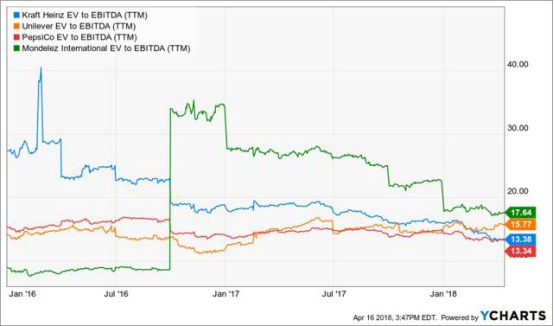

历史估值倍数

下面的图表给出了卡夫亨氏的历史估值倍数,从大多数指标来看,目前的价格不仅是自公司合并以来最便宜的,而且相比主要竞争对手也是折价——这尤其具有吸引力:

P/E倍数

P/B

EV/EBITDA

以上分析表明,卡夫亨氏的估值倍数的恶化程度远远超出利润或前景的恶化程度。公司拥有高效的商业模式、品牌资产和良好的利润,因此,有理由认为市场在短期内过于悲观,而目前的价格提供了一个有吸引力的切入点。

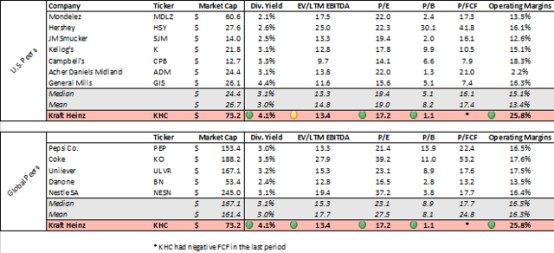

可比公司分析

以上是与同行更全面的静态估值倍数比较。

表格将可比公司分成了美国市场的竞争对手(市值通常较小)和全球市场的竞争对手(与卡夫亨氏规模相近,在美国也有重要业务)。

对比结果表明,行业内卡夫亨氏的价值是很有吸引力的。上面的模型还介绍了收入前景和公司的运营效率——分别通过股息率和营业利润率来衡量——两者都明显高于同行的平均水平和中值。

由于卡夫亨氏的现金流在今年是负的,所以P/FCF的指标不存在。这主要有两个原因:2017年是对当前和新业务及产品进行重大投资的一年(稍后提到)。会计规则的改变使得卡夫亨氏在2017年的自由现金流减少了20亿美元。

强劲的收入增长前景

强劲的收入增长预期支撑当前低估的股价可带来的的资本收益前景。卡夫亨氏的股息收益率是标准普尔500成分股中最高的,而且高于同行。此外,收入覆盖股息毫无压力(3.6倍)。

行业领先的商业模式

卡夫亨氏拥有行业领先的商业模式、强大的品牌,并具有强大的运营效率。如下图所示,这带来了利润率的强劲增长,并为股东带来了不断增长的盈利能力。

行业领先的营业利润率和每股收益。

业务详情

下面是卡夫能够蓬勃发展的关键原因。卡夫亨氏于2015年合并后成立,品牌完善(特别是在美国),拥有强大的品牌价值。据估计,它的8个品牌价值超过10亿美元。如此高的品牌影响力可以帮助公司度过艰难时期,并且支撑收入增长和现金流充足。

此外,卡夫的营业利润率为25.82%,为有史以来最高水平。它比美国的每一个竞争对手都要高,排在全球工业的前7%(见上面的营业利润率图表)。因此,利润率的提升允许卡夫在收入稳定的情况下增加利润。这种效率来自于3 G资本——拥有该公司51%股份的私募股权公司——以及他们著名的成本控制能力。这将在稍后的行业趋势部分中进行更详细的讨论。

在卡夫和亨氏合并后,该公司的杠杆率相对较高。然而,近年来,它们已采取了重大举措,以降低杠杆率,目前的资债比率低于大部分同行。长期负债为2833万美元,当前股本为66.034亿美元,这意味着资债比率为48%。

行业趋势

首先,值得注意的是,美国家庭食品市场正在增长。2010年至2016年,行业销售额增长了12%,复合年增长率为1.9%。因此,增长空间是存在的,卡夫至少能达到与行业增长一致。

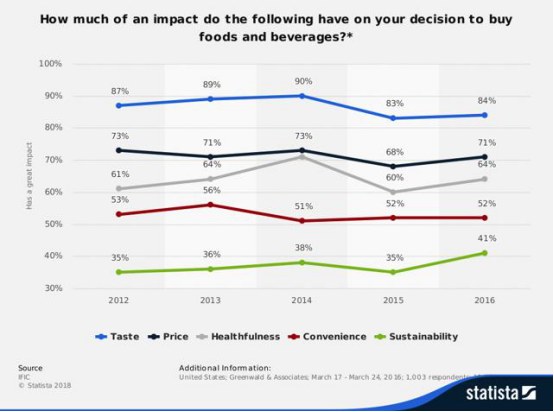

现在,投资者对食品和饮料行业(尤其是卡夫)的负面情绪大多是基于这样一种信念,即消费者更注重健康,因此他们更倾向于更有机、健康、天然产品的产品。然而,下图呈现了一些相反的数据。

2012年至2016年的消费者调查数据显示,消费者的购买决定受“健康”因素的影响程度没有显著增加。这显然与投资者的决定形成了鲜明的对比。

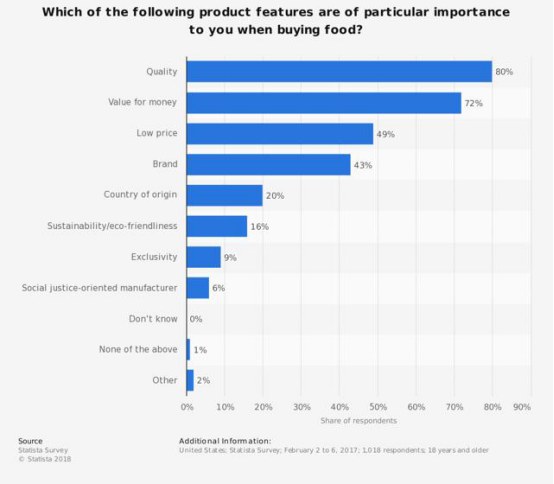

无独有偶,下图也发现了与所谓的健康趋势背道而驰的数据,展示了关注食品包装上信息的消费者数量变化。与2013年相比,2016年人们更少关注与健康相关的包装信息。

结论

总的来说,笔者认为投资者对卡夫的态度过于悲观。2018年下半年将是卡夫亨氏新业务及新产品开始带来效益的时候,在经历了如此大的股价下跌后,基本面依然优秀,这是一个不能错过的机会。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调