原创精选> 正文

美光:什么价格低吸比较好?

2018-05-24 15:34

- 美光科技(MU) 0

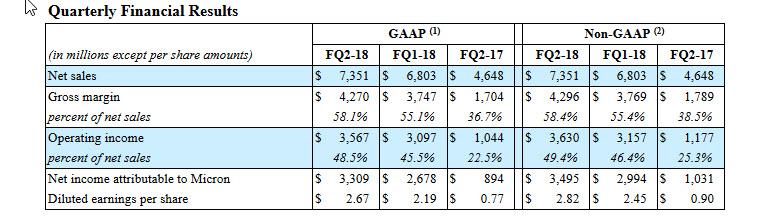

回顾一下美光Q2的业绩数据,营收73.5亿美元,同比增长58%;运营现金流43.5亿美元,去年同期为17.7亿美元。值得注意的是,利润率大幅度提高,毛利率由38%增长到58%,运营利润率从25%增长到49%,而且是在仅仅一年时间内!

一直以来唱空美光的人就不少,但是公司用实际数据证明了这个行业仍然处于乐观中。随着数字化经济的推进,存储器市场将继续高速增长,主要的需求来自高端智能手机,AI智能领域,数据中心。

这是一个资本密集的行业,但是公司创造了22亿的自由现金流,简直就是印钞机。

行业高速成长

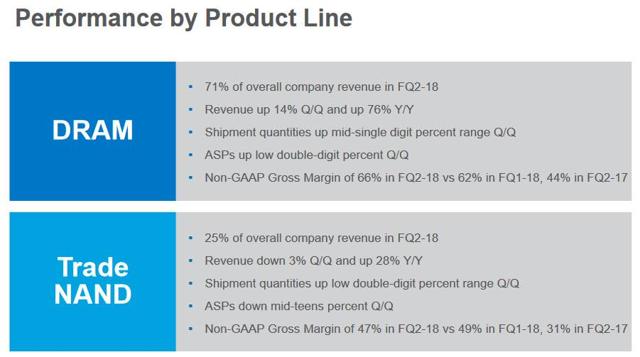

根据公司的展望,预计今年DRAM行业将增长20%,NAND行业增长45%,在这样的行业中,即使是与行业增速保持一致都非常不错了。

公司营收大头仍然是DRAM,环比增长14%,同比增长76%,单价环比上升10%以上;NAND同比增长28%,环比稍微下降了3%,单价环比下降15%左右。

基本面分析

先简单看一些指标(数据来源:Old School Value Key Stats):PE 6.4x,EV/EBIT 5.4x,P/FCF 8.8x,ROE增至39%,CROIC增至20%,现在的美光是自2010年以来最便宜的时候。

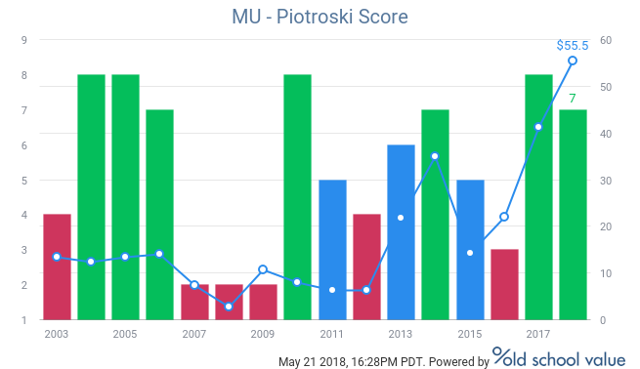

用F-score(F-score是一个比较有名的screening system。目标是选择出财务状况良好,整体运营进步的公司。)基本面筛选来看看公司的持续经营能力。

上图可以看到公司的P score起伏很大,也侧面反映公司的护城河很低,这也是长期投资者的一个顾虑。不过,从绝对数值来说,score大于7就说明公司状态不错。

存货分析

主要是看应收账款的增长和存货的分类。

2017年应收账款虽然大幅增长,但基本与营收增长保持一致。存货的分类中,原材料增幅最大,取决于需求正在,或者是趁价格低囤货。从TTM数据看也没有需求放缓的明显迹象。

未来可以继续关注存货是否堆积,国家贸易风险。

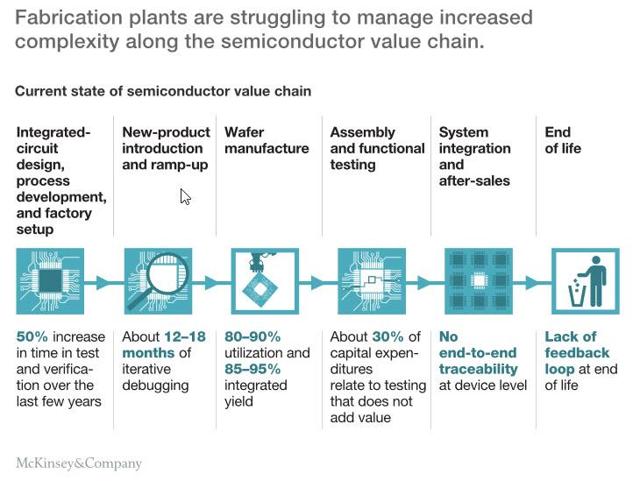

产品迭代加速

半导体行业正在变得越来越复杂,更多的需求,更多的研究测试,更昂贵的生产和更短的生命周期。

也就是说公司要储备技术,等到需求放量的时候能推出需要的产品,而走错一步就有可能被永远落下。

估值

笔者用了4种估值方法对美光进行估值,分别是DCF,格雷厄姆公式,EBIT倍数,和绝对PE。

可以看出模型得出的公允价值大约是58美元-75美元,范围有些大,也符合现实,平均水平是66美元。相对55美元的价格有15%的安全边际。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调