原创精选> 正文

迪士尼:仍然需要观察

2018-05-10 12:00

- 迪士尼(DIS) 0

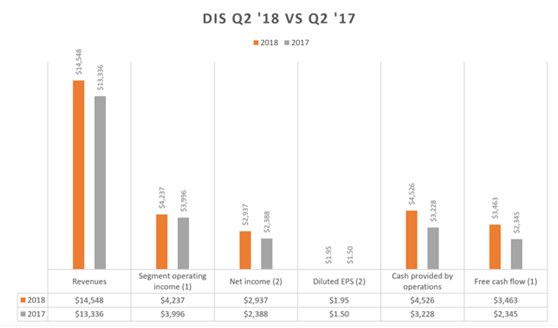

迪士尼发布乐观财报,营收及盈利双双超市场预期,摊薄每股收益同比增长30%,至1.95美元;季度营收145亿,同比增长9.4%,大大超过预期近5亿美元;自由现金流的情况刚好,同比增长48%至34.6亿美元。不过即使财报数据非常好,股价还是下跌超1%。

(行情来源:华盛资本证券)

市场对吗?

2018财年第二季度与去年同比的图,可以看出各项数据都非常不错,尤其是对迪士尼这种体量的大公司来说。该季度业绩强势反映主题公园、观光和工作室娱乐等业务的正向作用。

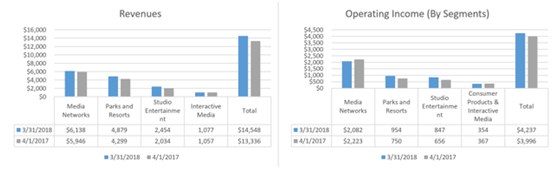

将营收和运营利润按业务拆分如下。

媒体网络板块

媒体网络部门营收增长约5%至6.1亿美元,运营利润减少6%至21亿美元。

营业利润下降主要是由于BAMTech亏损,迪士尼于2017年下半年收购了该公司(来自MLB)的控股权益,进一步进入消费者视频市场。 BAMTech能让消费者在线观看体育赛事,如WWE比赛,NHL比赛。 BAMTech的亏损主要是由于对其技术的进一步投资,并预计会有新的收购。另一个亏损户是使用BAMTech技术的ESPN+。ESPN +尚处于初期阶段,所以迪斯尼还没有公布这个新的合资企业的完整统计数据,但该公司称,ESPN +的评论一直很好,体育迷的反应热烈。

由于广告收入下降,Freeform(ABC娱乐资产重组)也有所亏损,主要还是由于平均收视率下降。

最后,当然是长期亏损的ESPN。由于NBA和CFP的高编程成本,运营利润为负,本来投资者预期的更糟,但是ESPN没有,主要是由于合约利率的上升,这些成本被联盟营收增长和更高的广告收入所抵消。所以这里需要注意的是,虽然ESPN的表现好于预期,但这主要是由于合同价格上涨,而不是业务增长。

总而言之,对媒体网络部分来说,预计会出现收缩。 该公司在这一领域进行了一次新的资本吞吐收购,并且一直有ESPN的亏损。

主题公园和度假村

乐园和度假村季度收入增长13%至49亿美元,运营利润增长27%至10亿美元,要注意的是本季度,迪士尼将消费品类别并入了乐园和度假村。

国内乐园增长来自迪斯尼乐园的参与人数增加以及花费增加,这种增长是内生的。国际乐园方面,巴黎迪士尼乐园和香港迪士尼乐园度假村人数与花费也都有所增加。人均花费增长了6%。国内酒店每间客房消费增长12%。

本来这个板块还可以增加至少2千万美元的营收,但是迪士尼魔力号有14天停营,降低了迪士尼游轮的营业收入。

工作室娱乐

本季度收入增长21%至25亿美元,运营利润增长29%至8.47亿美元。

工作室娱乐部门在过去几年一直在全方位进攻,交付了有史以来全球前十大票房新增量中的9个,而且所有这些都是在过去六年中完成的。《复仇者联盟:无限战争》已经突破了10亿美元的销售额(比有史以来发布的任何电影都快),这部分营收甚至没有包括在本季度。《梭罗:星球大战的故事》将在未来几周内推出,已经引起了巨大轰动。

电话会议上,管理层还列出了未来18个月内将上映的电影。包括:《超人总动员2》,《蚂蚁人与黄蜂女》,《拉尔夫打破互联网》,《玛丽波平斯归来》,《奇迹队长》,《小飞侠》,《复仇者联盟4》,《阿拉丁》,《玩具总动员4》,《狮子王》,《冰雪奇缘2》和《星球大战9》。每部电影的平均开盘价为8.45亿美元,可以预估该部分业务在未来几年将保持稳定。伊格尔在电话会议上表示:“我们制作了很棒的电影,这将使我们在未来的十年中取得良好的表现。”

消费品和互动媒体

该部分业务比较平淡,收入增长2%至11亿美元,运营利润下降4%。授权收入较高,但零售额大幅下降抵消了。

小结

财报显示迪士尼偏乐观,在工作室娱乐方面取得了非常不错的成绩,但是媒体与网络业务令人失望,虽然这是预料之中的。但推动公司股价上涨需要更强的催化剂,迪士尼具有长期投资价值,但在短期看来,回报率比迪士尼更好的还很多。加上即将收购福克斯,建议仍然保持观察。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?