原创精选> 正文

从CDS来看特斯拉的违约概率

2018-05-08 13:00

上周三马斯克刚在特斯拉的财报会议上重申不需要进一步融资,今日就被公司打脸,您还是贵公司的CEO吗?本周一上午,特斯拉提交最新10-Q报告,警告称再次融资可能无法避免。

截止2018年3月底,特斯拉拥有现金及现金等价物26.7亿美元,外币折合8.825亿美元。Model 3产量达到每周5000辆的目标后,目标将翻番,这样,公司预计今年的总资本开支约30亿美元。

根据公司的预计,目前的流动资金可以满足未来12个月的运营,未来可能采取一种或多种方法保障公司运营,比如减少或延迟投资或资本支出、出售资产、再融资或者通过摊薄来获得额外股本。

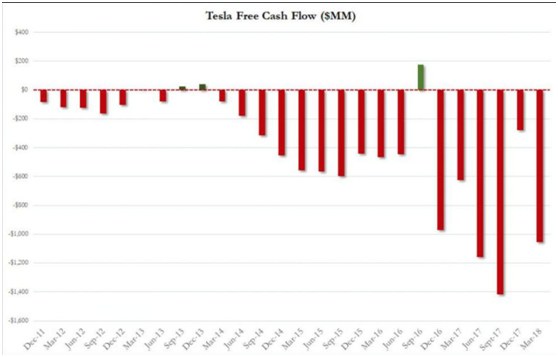

图:特斯拉自由现金流

事实上,由于特斯拉的现金流问题,很多投资者都已经预料过了公司会继续融资,但马斯克还一直屡屡坚持不会融资已然很坚强。今天我们换一个角度,用CDS的角度来看看公司的债务和风险问题。

了解CDS

比较通俗的理解,CDS可以看成保险,比如A购买了B发行的债券,但是担心B的违约风险,于是A向C购买了相应的CDS,如果B发生违约,相应的偿还由C付给A(想要惊险刺激的小伙伴可以参见电影《大空头》),Anyway,由上可知CDS的保费(Premium)的与B的违约风险密切相关。

3月底的时候,评级机构将特斯拉的信用评级从B2下调至B3,并将该公司优先票据评级从B3下调至Caa1,特斯拉的投机级流动性评级由SGL-3下调至SGL-4。当时根据IHS Markit的数据,在穆迪下调信用评级的刺激下,特斯拉垃圾债券价格触及90.8美分,收益率飙升至6.91%。穆迪分析师Bruce Clark坚称特斯拉今年还需要融资20亿美元左右。

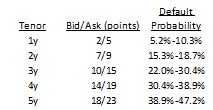

以下是Seeking alpha Ploutos的观察,截止上周五(特斯拉财报和电话会议之后),某大投行对特斯拉单一名称CDS的价格公示如下:

5y 18/23的意思是购买特斯拉CDS的投资者在1%的票息之上多付给保方23个基点的费用。从这个市场数据看,如果按优先无担保债券历史可回收比率40%算,市场价格隐含了到2023年47%的违约概率。

下图可以算出不同期限CDS隐含的违约概率。

以上是从CDS上观察到的数据,在接下来的一年,市场认为特斯拉违约的概率大约是5%-10%。考虑到公司的负债情况似乎这个概率有点高。 况且,特斯拉也说了公司有多种方法保障运营,我们在之前的文章也分析过特斯拉倒下不是那么容易,除了再融资,还有白骑士等多种方法,不过,从公司目前的现金流情况看,未来扩大股本的概率还是相当大的,这是投资特斯拉需要关注的一点。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁