原创精选> 正文

详解小米商业模式:新型消费企业初长成

2018-05-07 16:00

前言:如何诠释铁人三项?

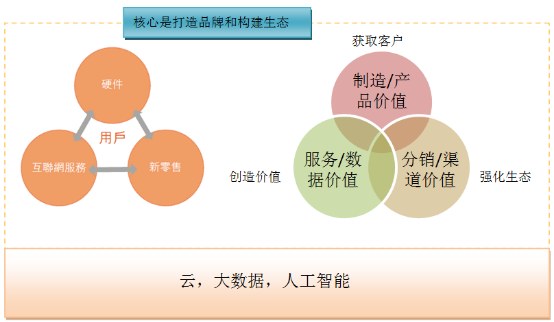

小米商业模式的三项基础:硬件、新零售和互联网服务,分别对应了零售行业生产制造、渠道销售和客户服务环节,在产业链分工上形成完整的链条,同时可以利用终端用户的数据偏好以及强大的粉丝直接交流改善和提高产品设计,从而形成产品链上的闭环。

1)制造生产环节,公司主打产品为科技产品,硬件制造范畴,主要的痛点包括产品体验、性价比、实用性。难点在于产品设计(核心)和供应链管理(执行力)。主要目标为积累用户口碑,增大销售规模,打造品牌。

2)渠道销售环节,零售业的渠道销售之战已经经历了“线下—线上—回到线下—线上线下融合”的趋势,主要的争夺点在于尽可能大的覆盖率;难点在于运营能力;主要目标在于成本的降低,提高运营效率。

3)互联网服务环节,铁人三项中最靠近前端用户的环节,侧重服务质量和体验,未来消费升级的价值重点。实际上,互联网环节一直是腾讯阿里等巨头的天下,要进入实属不易。主要的难度在于获客流量,主要目标是提高转化率,最大化公司利润。

图:小米商业模式框架

小米很聪明地选择了以硬件获取客户从而进军互联网市场的途径,避开了BAT的锋芒,同时公司具有了零售业和互联网企业的双重属性,这一点跟苹果极为相似。如果从苹果的角度看,小米在品牌和生态的构建方面仍需下大力气去扩展,而这也是公司未来成长的核心竞争要素。

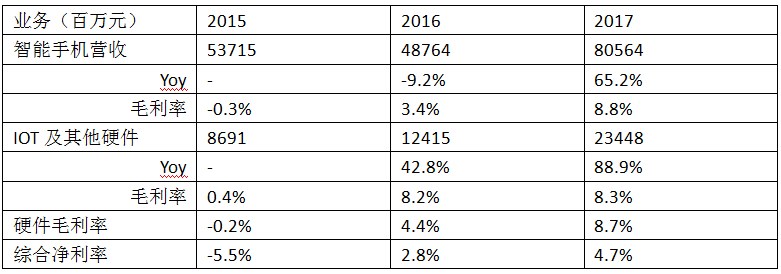

一、硬件获客模式下,硬件净利率目标5%已经很赚

硬件部分主要包括智能手机和物联网消费产品。

图:小米硬件业务财务数据

(招股书,净利率包括互联网业务)

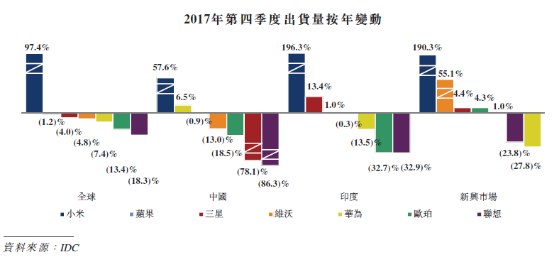

得益于蚕食对手的份额加上2016年的低基数,小米去年的智能手机成绩是非常靓丽的,无论是增长率还是盈利能力都大幅提高。从下图可以看到,在前几大手机品牌中,小米逆势增长非常引人注目。

(招股书)

从产品核心创新能力来说,曾经小米为人诟病抄袭和缺乏专利底蕴,后来通过小米MIX 2这样的创新产品,以及自研处理器证明了短板是可以弥补的,虽然仍然离华为三星苹果还有一定距离,但已经具备长期发展的核心动力。

图:小米研发投入费用

(招股书)

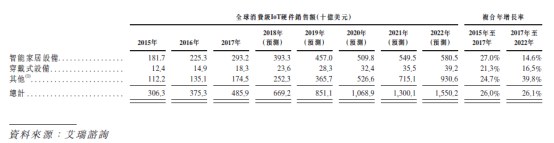

不过,智能手机的高成长期已经过去,好在,小米找到了另一个更大的市场——物联网。

根据艾瑞的数据,消费类物联网硬件在2015-2017以及未来五年的复合增长率为26%,这是一个逐渐扩大的市场。

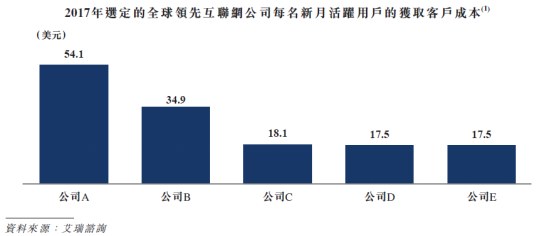

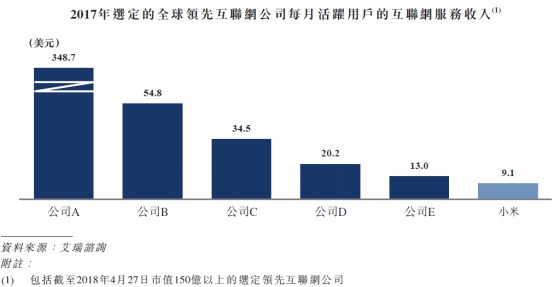

根据以上的综合净利率,2017年的数据是4.7%,而且这是包含了盈利能力更强的互联网部分之后的净利润率,可见雷军宣扬的硬件综合利润率不超过5%已经是个很高的目标了。由于小米的定位并不是一家硬件公司,而是互联网服务公司,互联网公司的一大成本就是获客成本。招股书数据,截止2018年4月27日市值超过150亿美元的互联网公司获客成本如下:

小米的模式下,硬件获客成本几乎可以看成投入研发和营销,扣除一切成本之后的综合利润率为正可以说是很成功的。

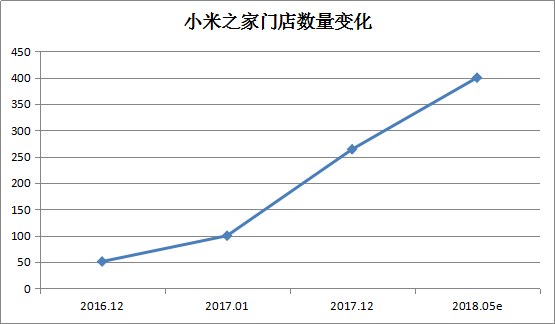

二、新零售:高运营效率背后是精选SKU单品的努力

图:小米线下门店数量

(方正证券)

根据艾瑞咨询数据,2017年,小米之家的年坪效数据(27万元/m2)仅次于全球第一的苹果公司(40万/m2),远超同行。

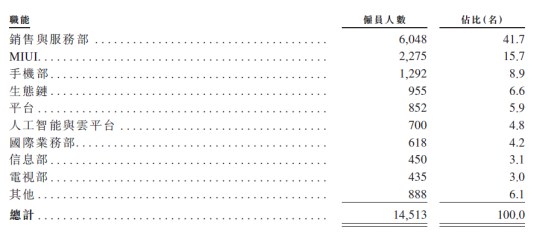

公司销售与服务人员占比达到41.7%,不过费用率比盈利能力超高的苹果还低。

图:行政、管理及营销推广费用率

(公司年报,招股书,未经财报年调整)

公司超高的运营效率背后得益于从硬件产品层面就已经精挑细选用心设计的努力。小米通过生态链投资、参股布局了90多家消费IoT产品企业,连接设备超过1亿台并初步形成了垄断优势,按连接设备数计算小米在消费类IoT硬件市场的份额为1.7%,远远大于其他公司。

(招股书)

(招股书)

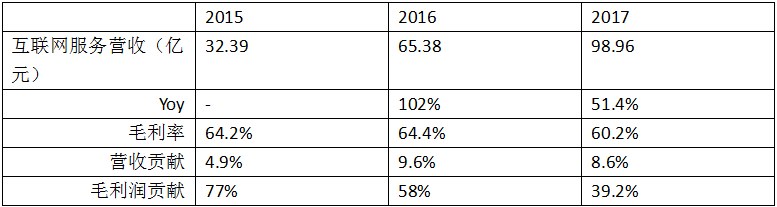

三、互联网服务:贡献大部分毛利,但人均服务收入处于低位

图:公司互联网服务财务数据

(招股书)

互联网服务收入主要来自在线广告和游戏。2015年到2017年,互联网服务虽然占比营收从未超过10%,但是毛利贡献基本在30%以上,从利润贡献的角度,小米确实可以看成是互联网公司,以硬件养服务的模式也讲得通。

我们来看看互联网企业的常用数据。

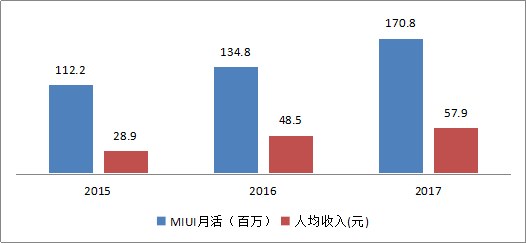

图:MIUI月活人数与人均互联网服务收入

(招股书)

过去三年,MIUI月活人数从1.1亿增长到1.7亿人(最新数据为截止2018年3月月活1.9亿人次),复合增长率24%,人均服务收入不断增长,去年为57.9元(9.1美元),但相比全球领先互联网公司还处于很低的水平。

人均服务收入比较低的原因主要是变现形式单一,目前主要是在线广告和游戏。按一家互联网公司来看,小米的月活人数与人均收入都还需要大幅提高。

结束语:

从商业模式来看,小米是成功的,雷军也是极有判断力和远见的,公司上市短期可能存在估值过热的现象。投资者同时也不能忽视的一些潜在风险包括:

1)公司营收的主要来源——智能手机市场甜蜜期已过,即使有印度等新兴市场暂时维持不错的增长,但同时竞争也不小,尤其是国内残暴的竞争对手,2017年这样的高增长很可能不能再重演。

2)虽然物联网生态初具规模,但产品类别都还比较小众,以已经上市的华米科技和开润股份为例,年营收规模分别在20亿元,10亿元左右,生态需要更多的爆款产品来增加用户数。

3)从互联网企业的角度看,MIUI 接近2亿的月活和人均9.1美元的收入还处于相对低位。

从估值的角度,如果以成熟企业苹果3.1倍(晨星数据)的TTM PS估值算,小米市值为3550亿元(约550亿美元)。从市场普遍反映看接受度在700亿美元左右,截止5月5日收盘百度市值870亿美元,如果热情一把,短期超过百度怕是真有可能。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁