原创精选> 正文

Lumentum:被贸易战耽误的上涨会继续吗?

2018-05-04 12:00

Lumentum上涨的势头本来很好,但是最近因为贸易战的原因有所影响,不过好在公司的财报数据仍然给力。

(行情来源:华盛资本证券)

财报数据

非美国通用会计准则下,公司18财年第三季度(2018年第一季度)营收2.98亿美元,同比增长16.8%,环比减少26.1%,超出市场预期622万美元;

毛利率36.6%,同比上升1.9个百分点,环比减少8.6个百分点;

运营利润5910万美元,同比增长53%,环比减少57%;运营利润率16.5%,同比上升约4个百分点,环比减少11.8个百分点;

摊薄每股收益0.78美元,超出市场预期0.07美元。

分业务看

公司非3D业务也有所改善,电信业务营收1.22亿美元,虽然同比仍然下降25%左右,但环比增长11%,其中ROADM业务环比增长27%。根据电话会议的问答,ROADM 和泵浦激光器销售仍然很强劲,但是环比的增长受到产能的限制,在旺盛的需求下,产能仍然将成为一个限制因素。公司正在加大ROADM和泵浦激光器的扩产,同时加强产品的更新,公司已经发布下一代TruFlex Nano ROADM并收获好评。

数据通信业务价格仍然有挑战性,超大规模数据中心配套产品降价很快,今年晚些时候公司将推出新产品,预计将有所改善。

消费激光器需求非常强劲,该项业务同比增长32%,环比增长18%,公司正在努力扩产。

3D传感方面,拉长时间看,已经进入大周期上升期,除了我们感兴趣的VCSEL,边射激光器情况也很好。目前已经有一些安卓客户导入边射型并贡献业绩,根据电话会议的问答,目前客户情况乐观,2019财年将有所突破,这个时间点的预计是偏中性的。

公司预计下一季度(2018年Q2)营收介于2.75亿美元到3亿美元之间,非美国通用会计准则下,运营利润率介于14%-16%之间,摊薄EPS 预计0.55-0.75美元。

比较关心的问题:

中国区需求弹性比较大,公司预计乐观,尤其是ROADM业务,而且客户关系很稳定。而且,公司判断中国区客户去库存阶段已经基本结束,有望进入下一轮上升周期。如果不是中兴事件的影响,这应该是个好消息。

Lumentum本身只有0.5%的营收来自中兴,而且公司录入了给中兴的350万美元的存货跌价。当然,这点痛跟公司拟收购的Oclaro受到的比起来不算什么,目前收购正在推进中,收购Oclaro也需要中方相关机构同意。

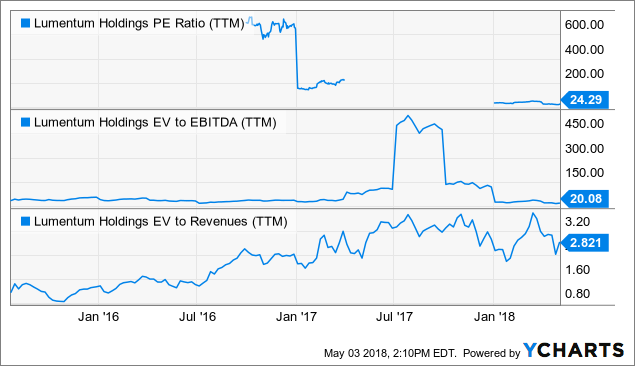

估值

图上的估值都是按GAAP方法算的,我们需要考虑公司GAAP会计与non GAAP会计下差异巨大(GAAP下EPS为0.04美元,但是non-GAAP下为0.78美元)。其中的差距主要是股权激励以及泰国工厂的非经常性开支大约1100万美元,还有中兴的350万美元存货跌价。

分析师们预期2018财年公司EPS为3.47美元,明年预计为4.61美元,考虑到公司在3D传感领域的地位,目前的股价算是低估的。如果不是中美的紧张关系,现在公司的股价很大可能已经在70美元以上了。未来中国区景气恢复,3D业务也开始放量,前途还是光明的。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?