原创精选> 正文

收益预期遭下调,京东物流与金融业务是蒙尘的珍珠吗?

2018-05-01 11:00

- 京东(JD) 0

瑞信分析师将京东2018年的收益预期下调三分之一,京东股价在四个交易日内下跌逾10%。

(从4月18日的40.18美元,至2018年4月24日的35.87美元)。收益预期的下调主要是由于物流、研发和投资成本上升。但京东的利润率预期下降是由于管理层强调投资于增长,保持其领导地位,以阻止竞争者进入其业务市场。

强劲的基本面

笔者认为京东的投资并不冲动,并且京东在其巨额的物流投资中已经建立了可持续的竞争优势。在中国,同一天送货的需求甚至比美国还要大,在当地的商店里几乎不可能以任何合理的价格买到高质量的产品,那么京东就是最有效的选择。

最近,JD物流的融资验证了其投资的成功和商业运营的盈利能力,该公司对物流部门的估值为13.5亿美元,接近其42.8亿美元市值的三分之一,如果分拆可能会获得更高的估值。

销售增长放缓主要与服装销售放缓有关。尽管京东的核心设备和电子产品市场的增长保持稳定,但服装销售已经下降,管理层预计未来几个季度将继续疲软。

阿里巴巴可能已经向许多主要服装品牌施压,要求其退出京东,并与阿里巴巴签约。超过100个主要品牌在2017年末离开了京东的平台。京东已经提交了正式的投诉,但笔者不认为中国政府会对此采取任何行动。

中国商务部副主任王炳南在6月份的一次关于中国电子商务市场的演讲中说:“不公平竞争仍然存在。”他补充说,“像强迫选择其中之一这样的行为,”他说,“监管机构很难准确地定义、证明或处理。”

这表明,两家公司之间的竞争正变得越来越糟糕,意味着利润率将在一段时间内继续承压。

京东金融业务

JD的财务部门目前还是一个很大的未知数,它为供应链中的公司提供信贷,并通过将这些贷款打包成信用义务和出售资产支持证券来获得资本。该部门的营收是三位数的增长,因此这是一个强劲的增长动力,但这一业务似乎存在许多风险,潜在的中国信贷危机将带来巨大的风险。股价的部分压力与今年金融行业普遍疲弱的环境有关,而伦敦银行间拆借利率在联邦基金利率上意外飙升,这种压力可能不会很快停止。

然而,京东金融重组似乎将这些风险转移到了公司之外,出售其目前的股权并且获得了20多亿美元的股份,并将保留在利润为正时获得京东金融40%利润的权利。它还可以选择在京东金融IPO的情况下,获得相当于股本利息40%的支付。

然而,它并没有完全消除京东金融的风险。如果出现了一些不可预见的问题,整个供应链会冻结,销售业务也会被影响。此外,中国央行上周采取行动,通过降低存款准备金率,以平息金融领域的此类风险。当局已经意识到了这些风险,并正在积极地处理这种情况,他们是否成功还有待观察。

具有吸引力的估值

在一个12个月(TTM)的基础上,京东的市售率仅为0.95美元,而在远期的基础上则是0.687美元。在该股的交易历史中,现行的市盈率接近底部。

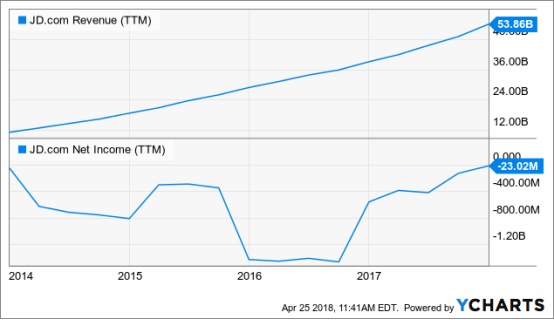

与此同时,收入增长仍在继续。在过去的5年里,收入增长了385%。尽管其净收益仍为负值,但其亏损已从2016年的水平大幅下降。

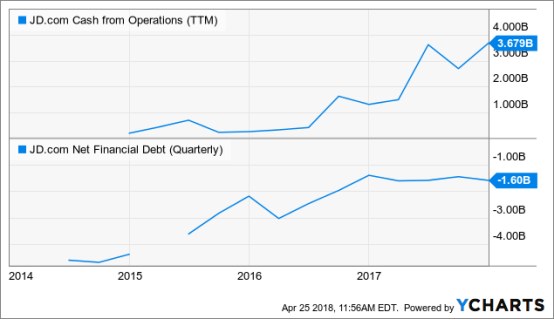

京东的现金流一直保持稳定。目前,公司的运营资金达到了TTM的最高水平,截至2017年底的自由现金流也处于1.99亿美元的最高水平,而一年前仅为7.16亿美元。自2017年初以来,京东一直保持着约16亿美元的净现金头寸。

结论

今年1月笔者曾预计,在并购交易的强劲势头下,京东将迎来更强劲的发展势头——无论是与腾讯合作还是其自身。京东金融和京东物流等一些子公司获得了丰厚的估值也强化了这一观点——母公司京东的业务是蒙尘的珍珠。尽管笔者对京东的长期前景仍充满信心,但技术面的前景并不乐观,投资者需要意识到,即使是优秀的公司也无法对抗市场情绪。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁