原创精选> 正文

英特尔第一季度财报简评:数据业务占比首次接近50%

2018-04-27 14:00

市场表现

昨日收报3.5%,盘后上涨5.5%。

财报数据

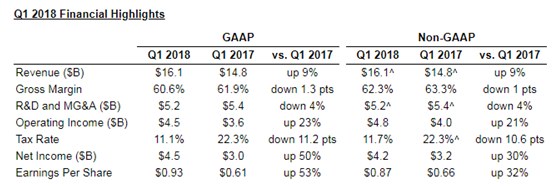

2018年第一季度营收161亿美元,同比上升13%,超出预期10亿美元;

非美国通用会计准则下,一季度毛利率60.6%,同比下降1个百分点;

运营利润48亿美元,同比上升21%;

净利润42亿美元,同比上升30%;

每股盈利0.87美元,同比上升32%,超出预期15美分。

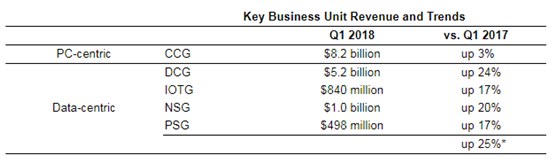

公司转型持续看到成效,PC相关业务(笔记本,桌面电脑,调制器等)同比上升3%,数据业务(包括数据中心,物联网,非易失性存储,可编程解决方案以及Mobileye)同比上升25%,该部分业务占比达到创纪录的49%。

业绩展望

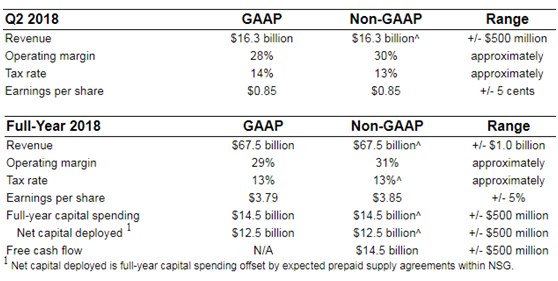

公司预计今年第二季度营收163亿美元,同比上升10%;运营利润率达到30%,同比上升一个百分点;每股盈利0.85美元,同比上升18%。

今年全年营收预计675亿美元,比上次预计上调25亿美元,数据相关业务两位数增长,PC业务预计持平。全年运营利润率31%,比上次预计上调一个百分点;全年每股盈利3.85美元,比上次预计上调30美分。

问答摘录

业务往云上转移的趋势仍在,对数据业务长期看好,预计增长接近20%,数据中心短期而言今年上半年仍然高成长,下半年需要边走边看;

10nm芯片正在出货,进展变慢是因为良率的问题,但是公司14nm工艺仍然非常具有竞争力,能为解决10nm的良率问题提供一些时间,预计明年能达到量产要求。下一代7nm将是第一代使用EUV光刻机的技术。

直接跳过10nm进入7nm不会产生额外的资本开支,但是不是一个好的选择。另外,我们的设备资产一般都是灵活的可以选择在10nm和14nm之间更换,所以7nm跟10nm到时候也一样。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。